|

Разделызарубежныйх стран России произведений криминология гражданская оборона география геодезия программирование |

Заработная платаУчетная политика бюджетного учреждения, в частности, Симферопольской РГА – это совокупность определенных в пределах действующего законодательства принципов, методов и процедур, которые используются бюджетным учреждением для складывания и представления финансовой отчетности. Учетная политика в бюджетных учреждениях базируется на основных принципах бухгалтерского учета, которых бюджетные учреждения должны придерживаться при ведении счетов и складывании финансовой отчетности. Таблица 2.3 Учетная политика Симферопольской РГА

Для учёта оплаты труда в Симферопольской РГА используются такие первичные документы, как вспомогательные и группировочные ведомости, мемориальные ордера накопительной ведомости, картотека отдельных аналитических счетов, книга «Журнал – главная», баланс, бухгалтерская отчетность (рис. 2.1). Первичные документы, которые поступили к бухгалтерии, проверяются с точки зрения их полноты и правильности оформления, заполнения реквизитов в них, а также содержания и законности осуществления финансовых операций. ' Лица, которые сложили и подписали документы, несут ответственность за достоверность их данных, а также за своевременное и качественное складывание первичных документов. Все документы, добавленные к прибыльным и расходным кассовым ордерам, а также те, что являются основанием для начисления заработной платы, подлежат обязательному погашению штампом или на них следует написать: "Получено" или "Оплатил" с указанием дать (числа, месяца, года).

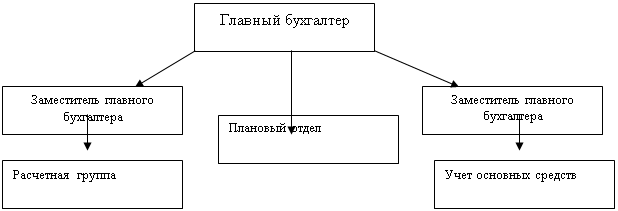

Рис. 2.1. Схема мемориально-ордерной формы учета в Симферопольской РГА Проверенные и принятые к учету документы систематизируют за датами осуществления операций (за хронологическим порядком) и оформляются мемориальными ордерами Организационная структура бухгалтерии Симферопольской РГА определяется количеством и характером структурных подразделений и представлена на рисунке 2.2.

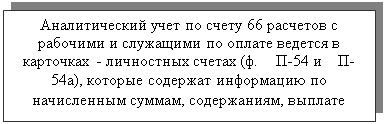

Рис. 2.2. Структура бухгалтерии Симферопольской РГА Основой организации оплаты труда в Симферопольской РГА является тарифная система оплаты труда, который состоит из тарифных сеток, тарифных ставок, схемы должностных окладов и тарифно-квалификационных характеристик (справочники). В бухгалтерском учете Симферопольской РГА расчеты с работниками по заработной плате, пособия в связи со временной неработоспособностью, со студентами, аспирантами и учениками по стипендиям и других подобным выплатам учитываются на синтетическом счете 66 "Расчеты оплаты труда" Назначение и построение счета 66 показано на рис.2.3 Аналитический учет депонируемой заработной платы ведется по каждой невостребованной сумме непосредственно в реестре или книге учета депонируемой заработной платы. Выплата такой заработной платы оформляется расходным кассовым ордером. Аналитический учет расчетов с работниками ведется в расчетных и расчетно-платежных сведениях. Начисленные суммы отображаются, кроме того, в личностных счетах установленной формы (рис.2.4).

Субсчета: 661 "Расчеты по заработной платы"; т 662 "Расчетов со стипендиатами"; 663 "Расчетов с работниками за товары, проданные в кредит"; 664 "Расчетов с работниками за безналичными перечислениями на счета из вкладов в банках"; 665 "Расчеты с работниками по безналичным перечислениям, взносов по договорам добровольного страхования"; 666 "Расчеты с членами профсоюза безналичными перечислениями сумм членских профсоюзных взносов"; 667 "Расчеты с работниками за ссудами банков"; 668 "Расчеты за исполнительными документами и другие содержания"; 669 "Другие расчеты за проделанные работы". Рис. 2.3. Назначение и построение счёта 66 "Расчеты оплаты труда"

Рис. 2.4. Построение аналитического учёта по счёту № 66 "Расчеты оплаты труда" График документооборота по учету труда и заработной платы в Симферопольской РГА представлен в табл.2.4 Таблица 2.4 График документооборота по учету труда и заработной платы

Группировочная ведомость по фонду заработной платы Симферопольской РГА рассмотрена в табл. 2.5. Таблица 2.5 Группировочная ведомость по фонду заработной платы за сентябрь 2007 года, (грн.).

Следовательно, исходя из вышесказанного можно сделать выводы, что Отдел культуры - структурное подразделение районной государственной администрации, является подотчетным и подконтрольным председателю райгосадминистрации. Учетная политика бюджетного учреждения, в частности, Симферопольской РГА – это совокупность определенных в пределах действующего законодательства принципов, методов и процедур, которые используются бюджетным учреждением для складывания и представления финансовой отчетности. Для учёта оплаты труда в Симферопольской РГА используются такие первичные документы, как вспомогательные и группировочные ведомости, мемориальные ордера накопительной ведомости, картотека отдельных аналитических счетов, книга «Журнал – главная», баланс, бухгалтерская отчетность. В бухгалтерском учете Симферопольской РГА расчеты с работниками по заработной плате, пособия в связи со временной неработоспособностью, со студентами, аспирантами и учениками по стипендиям и других подобным выплатам учитываются на синтетическом счете 66 "Расчеты оплаты труда" 2.2. Методика учета оплаты труда и формирование отчетной информации Оплата труда в Симферопольской РГА, в частотности и отдела культуры, базируется на тарифной системе, которая включает тарифные сетки, тарифные ставки и тарифно-квалификационные справочники. Тарифные сетки (схема должностных окладов) формируются на основе тарифной ставки рабочего первого разряда и межквалификационных соотношений размеров тарифных ставок следующих разрядов к первому. Для определения тарифной ставки любого разряда рабочего нужно пользоваться тарифно-квалификационным справочником, в котором указывается перечень проделанных работ, которые относятся к тому или другому разряду, и учесть квалификацию рабочего. Нормирование позволяет учесть количество тратящего труда. Форма оплаты труда позволяет определить порядок расчета заработной платы. В процессе нормирования труда разрабатывают и вводят нормы затрат труда и нормы времени на выполнение работ, нормы выработки за единицу времени, нормы обслуживания, численность работающих. Бухгалтер должен контролировать правильность применения менеджерами утвержденных тарифных ставок и должностных окладов, заполнение первичных документов об отработанном времени, выработка, наличие документов, которые подтверждают право на доплаты за неотработанное время. Заработная плата находится в центре внимания различных заинтересованных сторон – наемных работников, владельцев, пенсионного фонда, налоговых органов, профсоюзов, государственных структур. Для каждой из сторон значения заработной платы оценивается по-разному, но медленность начисления и содержания задевает интересы всех. В основу организации оплаты труда положены коллективные договоры между работодателями и наемными работниками. Они заключаются двумя сторонами обязательств с целью регуляции производственных, трудовых и социально-экономических отношений, обобщения интересов работников и предприятий. Центральным понятием организации труда является определение сферы применения адекватных условиям предприятия систем и форм оплаты за проделанную работу. Есть другие поощрительные и компенсационные выплаты. К ним принадлежат вознаграждения по итогам работы за год, премии за специальными системами и положениями, компенсационные и другие денежные выплаты, регулируемые актами действующего законодательства. Для правильного определения сумм заработной платы и расчета по ней необходимо вести учет использования рабочего времени. Учет фактического времени пребывания работников на предприятии называются табельным учетом. Работникам (в т. ч. руководителям) за высокие достижения в труды, выполнение особенно важной работы, сложность, напряженность работы устанавливаются надбавки в размере до 50 % должностного оклада. В случае несвоевременного выполнения заданий, ухудшение качества работы и нарушения трудовой дисциплины эти надбавки отменяются или уменьшаются. Указанные надбавки устанавливаются на определенный срок, по завершении которого руководитель или орган управления за подчиненеными принимает решения о сохранении надбавки или о ее отмене. Предельный размер отмеченных надбавок для одного работника не должен превышать 50 % должностного оклада. Табели ведутся в разрезе отделов, участков и других структурных подразделений отдела культуры Симферопольского РГА. Ответственность за точность приведенных данных возлагается на табельщиков или других ответственных лиц. В отделе культуры Симферопольской РГА применяется два способа ведения табелей: 1) Сплошная регистрация – при этом записывается все выходы и невыходы на работу; 2)Выборочная регистрация – при этом отмечают только отклонение от нормального рабочего режима. Табели используются также для экономического анализа (5-я страница ф.П-12), где приводятся данные об отработанных человеко-дне, ежегодные отпуска, отпуска на обучение, болезни, неявки с разрешения администрации, в том числе и др. Задание табельного учета отдела культуры Симферопольской РГА (табл. 2.6): Таблица 2.6 Задание табельного учета отдела культуры Симферопольской РГА

Порядок ведения установлен основными положениями учета труда, если на предприятии применяется авансирование работников, то табель складывается дважды. Чаще всего используется форма П-13, которая предназначена лишь для учета использования рабочего времени, а расчет зарплаты по каждому работнику проводится отдельно. Согласно действующего законодательства начисления на фонд заработной платы в отделе культуры Симферопольской РГА оформляется следующими бухгалтерскими проводками (табл. 2.7). Таблица 2.7 Методика формирования корреспонденции счетов, отображения операций по оплате труда в отделе культуры Симферопольской РГА за 2007г.

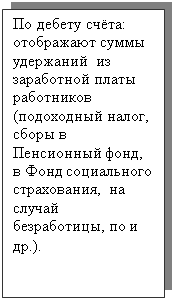

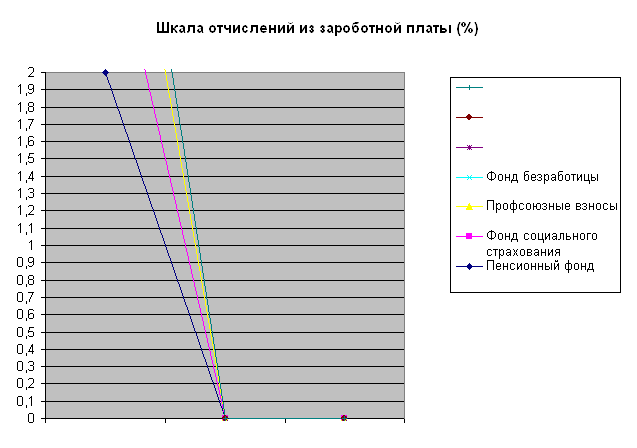

Удержания из заработной платы, представляют собой форму взыскания работников отдела культуры Симферопольской РГА налогов и других платежей. Согласно с действующим законодательством, из заработной платы рабочих и служащих бухгалтерия удерживает налог из доходов физических лиц ( табл. 2.14), суммы по исполнительным листам, по исполнительным надписям нотариальных органов; штрафы, которые устанавливаются в административном порядке. Из заработной платы также : 1-2% - в Пенсионный фонд; 1,0% - в фонд социального страхования; 1% - профсоюзные взносы 0,5% - фонд безработицы. Шкала представлена на рис 2.6.

Рис.2.6. Шкала удержаний из заработной платы Таблица 2.14 Проводки об удержании подоходного налога

После удержания подоходного налога проводится отчисление алиментов: на 1 ребенка - 25 % на 2 ребенка - 33 % на 3 и больше - 50 % Каждый месяц удерживаются профсоюзные взносы в размере 1 %. Раскрытие информации об учёте операций по оплате труда в отделе культуры Симферопольской РГА на счетах бухгалтерского учёта, в учётных регистрах и формах финансовой отчётности представлено в (таблице 2.7). Таблица 2.7 Раскрытие информации об учёте операций по оплате труда отделе культуры в Симферопольской РГА

Рассмотрим порядок формирования данных для заполнения мемориального ордера (рис. 2.6).

Рис. 2.6. Порядок формирования данных для заполнения мемориального ордера 5 Составим рабочую таблицу отражения информации об учёте оплаты труда Симферопольской РГА при составлении ф. № 1 «Баланс». Таблица 2.8 Рабочая таблица отражения информации об учёте оплаты труда Симферопольской РГА при составлении ф. № 1 «Баланс»

Исходя из вышесказанного, можно сделать выводы, что оплата труда в Симферопольской РГА, в частотности и отдела культуры, базируется на тарифной системе, которая включает тарифные сетки, тарифные ставки и тарифно-квалификационные справочники. В отделе культуры Симферопольской РГА применяется два способа ведения табелей: 1) Сплошная регистрация – при этом записывается все выходы и невыходы на работу; 2)Выборочная регистрация – при этом отмечают только отклонение от нормального рабочего режима. 2.3. Информационная технология автоматизации учетных работ по оплате труда В отделе культуры Симферопольской РГА автоматизация учета оплаты туда ведется с помощью программного продукта «1С:Бухгалтерия» «1С:Бухгалтерия » предназначена для автоматизации бухгалтерского и налогового учета, как для бюджетных, так и небюджетных учреждений. В состав «1С:Бухгалтерии» включен план счетов бухгалтерского учета, соответствующий Приказу Министерства Финансов Украины «Об утверждении Плана счетов бухгалтерского учета и Инструкции про его использование» от 30 ноября 1999г. №291. Состав счетов, организация аналитического, валютного, количественного учета на счетах соответствуют требованиям законодательства по ведению бухгалтерского учета и отражению данных в отчетности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учета. Программа 1С: Бухгалтерия является универсальной бухгалтерской программой и предназначенная для ведения синтетического и аналитического бухгалтерского учета по различным разделам. Аналитический учет ведется по объектам аналитического учета (субконто) в натуральном и стоимостном выражениях. Программа предоставляет возможность ручного и автоматического введения проводок. Все проводки заносятся в журнал операций. При пересмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок. Кроме журнала операций программа поддерживает несколько списков справочной информации (справочников) (табл.2.9): Таблица 2.9 Списки справочной информации

На основании введенных проводок может быть выполненный расчет итогов. Итоги могут выводиться за квартал, год, месяц и за любой период, ограниченный двумя датами. Расчет итогов может выполняться по запитую и одновременно с введением проводок (в последнем случае не нужно перечисление). После расчета итогов программа формирует различные сведения (табл.2.10): Таблица 2.10 Сведения подведенных итогов

В программе существует режим формирования произвольных отчетов, что позволяет на некотором бухгалтерском языке описать форму и содержание отчета, включая в него остатки и обороты по счетам и по объектам аналитического учета. Посредством данного режима реализованные отчеты, предоставленные в налоговые органы, кроме того, данный режим используется для создания внутренних отчетов для анализа финансовой деятельности организации в произвольной форме. Кроме того, программа имеет функции сохранения резервной копии информации и режим сохранения в архиве текстовых документов. В «1С:Бухгалтерии» ведется учет движения персонала, включая учет работников по основному месту работы и по совместительству, при этом внутреннее совместительство поддерживается опционально (то есть поддержку можно отключить, если на предприятии это не принято). Обеспечивается формирование типовых форм по трудовому законодательству. Система «1С:Зарплата и Кадры» может использоваться как на хозрасчетных предприятиях, так и в организациях с бюджетным финансированием. Возможность изменения и дополнения первоначальной конфигурации программы позволяет, специалисту, настроить ее на требования любого предприятия и даже конкретного пользователя. В тоже время первоначальная поставка имеет ряд основополагающих свойств, позволяющих сразу приступить к расчету заработной платы. Работая с первоначальной настройкой, возможно (табл 2.11): Таблица 2.11 Первоночальные возможности программы «1С:Бухгалтерия»

Программа позволяет использовать все богатство оформительских возможностей Windows при оформлении отчетов и стандартных документов по результатам расчета. Не требуют предварительной настройки и могут сразу использоваться такие отчеты, как (табл.2.12) : Таблица 2.12 Используемые отчеты

Кроме того могут быть получены такие "кадровые" отчеты, как (табл.2.13): Таблица 2.13 Кадровые отчеты

Автоматизированы:

При выполнении расчетов учитывается наличие на предприятии:

Начисление заработной платы производится в обычном порядке. При проведении документа "Начало месяца" определяются и вносятся в журнал расчета начальные сальдо по сотрудникам. Должны быть заполнены календари, соответствующие используемым графикам рабочего времени. Учет рабочего времени в программе производится методом обязательного табелирования. Табели проводятся до документа "Расчет з/п" (рис. 2.6).

Рис. 2.6. Учет рабочего времени Операция зачета встречных требований с помощью произвольных удержаний Для оформления зачета стоимости товаров и обязательств по выплате заработной платы воспользуемся произвольными начислениями и удержаниями. В программе их предусмотрено 40: - произвольные начисления (10 видов расчетов: Начисление 1 - Начисление 10); - произвольные начисления в натуральной форме (10 видов расчетов: Начисление натурой 11 - Начисление натурой 20); |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||