|

Разделызарубежныйх стран России произведений криминология гражданская оборона география геодезия программирование |

Анализ финансового состояния предприятияТаблица 1.7 Анализ источников долгосрочных и нематериальных активов

Мы видим, что на покрытие долгосрочных и нематериальных активов идут практически все основные средства предприятия. Причем, в начале исследуемого периода была ситуация, что для покрытия этих активов требовалось привлечение долгосрочных займов. Затем (в конце года) уже стало предприятию хватать собственных средств. Очень маленькая доля средств остается на покрытие оборотных активов предприятия (собственные оборотные средства). Проведем анализ соответствия долгосрочных и нематериальных активов источникам их покрытия (табл.1.8) Таблица 1.8 Анализ соответствия долгосрочных и нематериальных активов источникам их покрытия

На основе анализа табл.1.8 мы видим, что долгосрочные и нематериальные активы могут покрываться только лишь с привлечением для этого долгосрочных обязательств. В принципе, это нормальная ситуация и многие предприятия используют такую же схему покрытия. Видно, что в конце года уже покрытие происходит целиком за счет собственного капитала предприятия. Рассмотрим источники оборотных средств (табл.1.9). Таблица 1.9 Анализ источников оборотных средств

По результатам анализа табл.1.9 делаем вывод, что к источникам оборотных средств относятся собственные средства и краткосрочные обязательства, причем основную долю занимают краткосрочные обязательства, то есть не хватает для покрытия собственного капитала. Из краткосрочных обязательств основными источниками являются текущие обязательства по расчетам, краткосрочные кредиты и кредиторская задолженность за товары, работы, услуги. Рассмотрим ситуацию с составом и структурой кредиторской задолженности и текущих обязательств на исследуемом предприятии (табл.1.10). Таблица 1.10 Анализ состава и структуры кредиторской задолженности и текущих обязательств по расчетам

Из табл.1.10 видим, что кредиторская задолженность предприятия за отчетный период возросла на 3,15%, а обязательства по расчетам на 9,48%. Это свидетельствует о не самом лучшем финансовом состоянии предприятия. Способствовало этому увеличение обязательств по полученным авансам на 15,82%. Хоть и уменьшились прочие виды текущих обязательств, но данный вид (по полученным авансам) занимал изначально наибольший удельный вес в структуре, поэтому его дальнейшее увеличение так повлияло на общее состояние дел. Анализ прибыльности активовОсновные рассчитанные показатели прибыльности активов по анализируемому предприятию сведены в таблицу 1.11 Таблица 1.11 Анализ показателей прибыльности активов (капитала)

Мы определили показатели прибыльности, как активов, так и пассивов предприятия. Можно сделать неутешительный вывод для предприятия, что, в связи с отрицательным значением чистой прибыли в исследуемом периоде, получились и отрицательные показатели прибыльности. Данный коэффициент, в идеале, должен стремиться к max, а у нас он получился меньше 0, то есть мало того, что прибыль меньше вложенных средств в абсолютном выражении, то есть коэффициент прибыльности меньше 1 по модулю, так еще и с отрицательным знаком. Абсолютные показатели финансовой устойчивостиРассмотрим абсолютные показатели финансовой устойчивости предприятия, тое есть соответствие запасов источникам их покрытия, в табл.1.12. Таблица 1.12 Анализ финансовой устойчивости предприятия, тыс. грн.

Хотя и по результатам расчетов мы видим, что на предприятии плачевная ситуация с обеспечением затрат, но в 2004 году она стала хоть и ненамного, но лучше, чем была в 2003 году. Относительные показатели финансовой устойчивости Финансовая устойчивость предприятия характеризуется состоянием у собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Расчет и анализ относительных коэффициентов финансовой устойчивости выполним в табл.1.13. Таблица 1.13 Расчет и анализ относительных коэффициентов финансовой устойчивости

Проанализируем табл.1.13. мы видим, что коэффициент автономии в пределах нормы, хотя и уменьшился в течение года; коэффициент соотношения заемных и собственных средств также в пределах нормы, хотя тоже подвергся изменениям в худшую сторону; коэффициент обеспеченности собственными оборотными средствами, хот и в пределах нормального значения, но его ухудшение за период было столь значительно, что необходимо обратить в дальнейшем внимание на него при планировании и анализе финансовых показателей; коэффициент маневренности гораздо ниже оптимального значения, к тому же в течение отчетного периода еще снизился, тем самым, снизив возможность предприятия пополнять оборотные средства за счет собственных источников; коэффициент соотношения мобильных и иммобилизованных средств показывает, что предприятие стало меньше средств вкладывать оборотные активы, а больше в необоротные; коэффициент имущества производственного назначения в пределах нормативного значения, то есть предприятие имеет достаточное количество такого имущества для нормальной жизнедеятельности и работы; наконец, коэффициент прогноза банкротства снизился, что показывает, что данное предприятие испытывает некоторые финансовые затруднения и требует внимания, если государство не обратит на него внимание, то может стать банкротом при определенных обстоятельствах. Анализ ликвидности и платежеспособности предприятияАнализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы: А1 - наиболее ликвидные активы - денежные средства предприятия и текущие финансовые инвестиции; А2 - быстро реализуемые активы - дебиторская задолженность, векселя полученные и прочие оборотные активы; А3 - медленно реализуемые активы - запасы, а также статьи из І раздела "Долгосрочные финансовые инвестиции"; А4 - труднореализуемые активы - статьи І раздела актива за вычетом статей этого раздела, включенных в предыдущую группу. Пассивы баланса группируются по срочности их оплаты: П1 - наиболее срочные обязательства - кредиторская задолженность, векселя выданные, текущие обязательства по расчетам и прочие текущие обязательства; П2 - краткосрочные пассивы - краткосрочные кредиты, текущая задолженность по долгосрочным обязательствам; П3 - долгосрочные пассивы - долгосрочные обязательства; П4 - постоянные пассивы - раздел І "Собственный капитал" раздел II "Обеспечение предстоящих расходов и платежей". Таблица 1.14 Анализ ликвидности баланса предприятия

Мы видим, что на предприятии отсутствует абсолютная ликвидность, так как не выполняется неравенство А1>=П1. Рассчитаем чистый оборотный капитал предприятия: ЧОК = АОб - ПКр, где АОб - оборотные активы предприятия; ПКр - краткосрочные пассивы предприятия. ЧОКнач = 340796,6 - 260779,4 = 80017,2 тыс. грн. ЧОКкон = 320552,6 - 267405,6 = 53147 тыс. грн. Мы видим снижение данного показателя, а, следовательно, и снижение уровня ликвидности предприятия. Рассчитаем коэффициенты ликвидности (табл.1.15). Таблица 1.15 Коэффициенты ликвидности предприятия

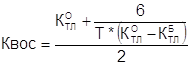

Мы видим, что структуру баланса необходимо признать неудовлетворительной, так как коэффициент покрытия на конец периода меньше 2. Рассчитаем коэффициент восстановления платежеспособности:

гдеК 6 - период восстановления платежеспособности за 6 месяцев; Т - отчетный период, месяцы; 2 - нормативное значение коэффициента текущей ликвидности. КВОС = - 1,32 У предприятия нет возможности в ближайшее время восстановить платежеспособность. Спрогнозируем вероятность банкротства с помощью модели Альтмана: Z = 1,2 * К1 + 1,4 * К2 + 3,3 * К3, + 0,6 * К4 + 0,999 * К5,

где показатели К1, К2, К3, К4, К5 рассчитываются по следующем алгоритмам: К1 = К2 = К3 = К4 = К5 = Где АО - текущие активы (оборотные средства);

ЧП - чистая прибыль; ЧД - чистый доход (результат от реализации); ИС - собственный капитал; КТ - долгосрочные обязательства; Кt - краткосрочные обязательства; ВР - выручка от реализации; ВБ - валюта баланса на конец периода. К1 = К2 = К3 = К4 = К5 = Z = 1,2 * 0,399 + 1,4 * (-0,058) + 3,3 * 0,363 + 0,6 * 1,846 + 0,999 * 0,389 = 3,09 По данному критерию мы определили, что вероятность банкротства предприятия очень низкая. Правда, следует отметить, что данный критерий не является оптимальным для условий экономики Украины и его значению не следует уделять особое внимание. Мы проанализировали финансовое состояние предприятия "ГП "Завод им.В.А. Малышева". Следует сделать вывод, что в целом оно неблагоприятное и существует вероятность банкротства. Отдельные показатели в течение исследуемого периода улучшались, но в целом ситуация уже несколько лет подряд становится все хуже и хуже и, если государство не обратит внимание на него, то предприятию грозит процедура санации или банкротства. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,Страницы: 1, 2