|

Разделызарубежныйх стран России произведений криминология гражданская оборона география геодезия программирование |

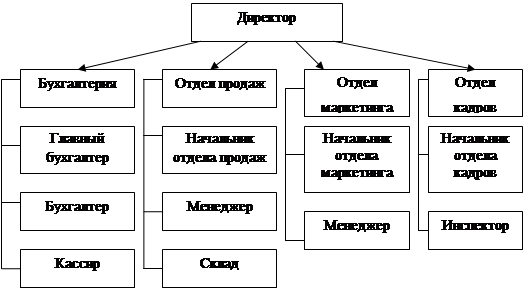

Анализ финансово-хозяйственной деятельности предприятияАнализ финансово-хозяйственной деятельности предприятияСОДЕРЖАНИЕ Введение 1. Общая характеристика деятельности предприятия 1.1 Краткая характеристика предприятия 1.2 Анализ использования ресурсов 1.3 Анализ прибыли и рентабельности 2. Анализ показателей финансовой деятельности 2.1 Анализ структуры имущества предприятия 2.2 Анализ финансовой устойчивости 2.3 Анализ ликвидности баланса 3. Разработка предложений по повышению эффективности деятельности предприятия 3.1 Основные направления совершенствования 3.2 Определение экономической эффективности внесенных предложений Заключение Список использованной литературы Приложения Введение В рыночной экономике роль финансового анализа не только усилилась, но и качественно изменилась. Это связано, прежде всего, с тем, что финансовый анализ из рядового звена экономического анализа превратился в условиях рынка в главный метод оценки состояния экономики. Актуальность выбранной темы заключается в том, что финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Оценка финансового состояния предприятий приобретает все большее значение с развитием рыночных отношений в экономике. В настоящее время результаты качественно и грамотно проведенного анализа интересуют не только руководство предприятия, но и его многочисленных контрагентов. Для собственников контрольных пакетов акций и инвесторов наиболее важным критерием является эффективность вложенного капитала и его рентабельность. Кредиторов более всего интересует ликвидность предприятия и его платежеспособность. Но независимо от целей почти всех возможных контрагентов предприятия интересует его финансовая устойчивость. Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, его неплатежеспособности, и, в конечном счете, к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений, руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной информации. Необходимо также аналитическое прочтение исходных данных исходя из целей анализа и управления. Финансовый анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятия применяют методы финансового анализа для принятия решений. Основными пользователями финансовой отчетности компании являются внешние пользователи (акционеры, кредиторы, инвесторы, потребители, производители, партнеры, государственные налоговые органы) и внутренние пользователи (руководитель предприятия, работники административно-управленческого персонала и подведомственных подразделений). Об интересе к финансовому анализу говорит тот факт, что в последние годы появилось много публикаций, посвященных финансовому анализу, активно осваивается зарубежный опыт финансового анализа и управления предприятиями. Целью настоящей работы является анализ финансово-хозяйственной деятельности предприятия ООО «Монолит-ТК». Для достижения поставленной цели в работе решен ряд взаимосвязанных задач: 1. дана краткая характеристика предприятия; 2. определены основные тенденции развития хозяйственной деятельности предприятия; 3. проведен анализ эффективности использования основных, оборотных средств и трудовых ресурсов; 4. проанализированы показатели себестоимости и прибыли, а также основные показатели эффективности финансово-хозяйственной деятельности предприятия. Поставленные цель и задачи обусловили структуру и логику работы, которая состоит из введения, трех глав, заключения и списка использованной литературы. 1. Общая характеристика деятельности предприятия 1.1 Краткая характеристика предприятия Торговая компания «Монолит» работает на рынке музыкальной и видео продукции. Потенциальный рынок компании не ограничен географически границами между регионами или странами. Мы предлагаем оптом носители различных форматов с фонограммами и клипами российских и зарубежных исполнителей, видео-фильмами и т.д. Торговая компания «Монолит» – компания, которая умеет находить, создавать и продвигать на легальном рынке качественный продукт, востребованный потребителями. Мы устремлены на формирование правильного, устойчивого, цивилизованного рынка и на установление честной конкуренции на нем. Деятельность компании Монолит осуществляется в культурном пространстве России и других стран, в которых есть интерес к русской музыке и культуре. «Монолит» – принципиально легальная компания и не занимается пиратством. Мы возлагаем большие надежды на легализацию рынка и будем активно способствовать этому, опираясь на собственные силы и на поддержку единомышленников среди партнеров по бизнесу, государственных и общественных организаций. Торговая компания «Монолит» стремится к созданию дилерской сети в российских регионах и за рубежом. Основой бизнеса является сильный менеджерский состав. Монолит постоянно стремится к развитию и совершенствованию своих компетенций. Мы ориентируемся на долгосрочное сотрудничество с нашими партнерами. ООО «Монолит-ТК» является коммерческой организацией. Основной целью его деятельности является получение прибыли, направляемой на развитие самого общества и удовлетворение интересов его участников. Правоспособность общества, как юридического лица, возникла с момента его государственной регистрации. Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, в числе которых: -оптово-розничная и посредническая деятельность; -внешнеэкономическая деятельность, создание совместных предприятий по реализации товаров народного потребления; -любые другие виды деятельности, не запрещенные федеральными законами. ООО «Монолит-ТК» имеет и вправе иметь в собственности или во владении, пользовании деньги, вещи, имущественные и иные права, стоимость которых отражается на самостоятельном балансе общества. Оно вправе в порядке, определенном действующим законодательством, учредительными документами или решениями общих собраний участников, владеть, пользоваться и распоряжаться, имеющимися у него, деньгами, вещами, имущественными и иными правами, в том числе и переданными участниками в качестве вклада в уставной капитал. Источниками формирования имущества общества являются: -вклады участников общества; -финансово- хозяйственная деятельность общества; -финансовая и другая материальная помощь физических и юридических лиц; -другие источники формирования в соответствии с действующим законодательством. К органам управления ООО «Монолит-ТК» относятся: - общее собрание участников общества; - единоличный исполнительный орган – директор общества; - ликвидационная комиссия общества. Высшим органом ООО «Монолит-ТК» является общее собрание участников общества. Все участники общества имеют право присутствовать на общем собрании участников общества, принимать участие в обсуждении повестки дня и голосовать при принятии решений. Каждый участник общества имеет на общем собрании участников общества число голосов, пропорциональное доле в уставном капитале. Руководство текущей деятельностью ООО «Монолит-ТК» осуществляется единоличным исполнительным органом – директором. Директор подчинен общему собранию участников и назначается им сроком на пять лет. Директор ООО «Монолит-ТК» может: - без доверенности действовать от имени общества, в том числе представлять его интересы и совершать сделки; - выдавать доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия; - издавать приказы о назначении на должности работников, об их переводе и увольнении, применять меры поощрения и налагать дисциплинарные взыскания; - осуществлять иные полномочия, не отнесенные федеральными законами или уставом к компетенции общего собрания участников общества. Контроль за деятельностью директора осуществляется ревизором, избираемым ООО «Монолит-ТК» из числа участников общества или из числа третьих лиц. Ревизор избирается очередным собранием участников сроком на один год. Ревизор вправе в любое время проводить проверки финансово-хозяйственной деятельности ООО «Монолит-ТК». По его требованию директор, а также работники общества обязаны давать необходимые пояснения в устной или письменной форме. ООО «Монолит-ТК» не обязано публиковать отчетность о своей деятельности, за исключением случаев, предусмотренных федеральными законами. Оно обязано хранить по месту нахождения единоличного исполнительного органа документы, предусмотренные федеральным законодательством и иными правовыми актами РФ, уставом, внутренними документами общества, решениями общего собрания участников общества, совета директоров и исполнительных органов. Организационную структуру ООО «Монолит-ТК» можно представить в виде следующей схемы (рис. 1.1.).

Рис. 1.1 – Организационная структура управления ООО «Монолит-ТК» ООО «Монолит-ТК» может быть добровольно реорганизовано в порядке, предусмотренном федеральными законами. Реорганизация общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования. Порядок реорганизации общества в указанных формах определяется федеральными законами. Целями деятельности общества являются расширение рынка товаров и услуг, а также извлечение прибыли. К основным видам деятельности общества относятся: - внешнеэкономическая и внешнеторговая деятельность, экспортно-импортные операции; - приобретение, владение, управление имуществом; - оказание любых услуг, менеджмент; - представительство иностранных лиц на территории РФ; - создание совместных с зарубежными фирмами предприятий и магазинов; - проведение внешнеторговых и посреднических операций по приобретению за рубежом передовых технологий и оборудования, запасных и комплектующих частей к ним для последующей продажи на территории РФ, а также для собственных нужд; - оказание посреднических услуг; - услуги по продвижению экспортных и импортных товаров, логистика, реклама; - организация и проведение выставок, презентаций, ярмарок, аукционов; - другие виды деятельности не запрещенные Уставом и действующим законодательством РФ. В табл. 1.1 представлены основные технико-экономические показатели деятельности ООО «Монолит-ТК» за 2006-2008 гг. Таблица 1.1 Оценка технико-экономических показателей деятельности ООО «Монолит-ТК» за 2006-2008 гг.

По результатам табл. 1.1 можно сделать следующие выводы: - за 2007 г. выручка от продажи продукции увеличилась на 21275 тыс. руб. или 40,8 % и составила 73448 тыс. руб., за 2008 г. сумма выручки составила 132419 тыс. руб., что выше предыдущего показателя на 80,3 % или 58971 тыс. руб.; - себестоимость товарной продукции (включая управленческие и коммерческие расходы) за 2007 г. увеличилась на 19990 тыс. руб. или 43,4 %, за 2008 г. произошло увеличение данного показателя на 87,1 % или 57549 тыс. руб., рост себестоимости продукции обусловлен увеличением цен на материалы, используемые в хозяйственной деятельности торгового предприятия; - в 2007 г. наблюдается снижение численности персонала на 2 чел., или на 4,2% по сравнению с 2006 г., однако за 2008 г. среднесписочная численность составила 49 чел., что на 3 чел. выше, чем за 2007 г. и на 1 чел. выше, чем за 2006 г.; - положительным фактором явилось увеличение производительности труда на 46,9% в 2007 г., и на 69,2% в 2008 г.; - в 2007 г. наблюдается рост среднегодовой стоимости основных средств на 2 806,0 тыс. руб. или 35,0% по сравнению с 2006 г., в 2008 г. среднегодовая стоимость основных средств составила 12 450,0 тыс. руб., что выше чем за 2007 г. на 1656,0 тыс. руб. или 15,0 %; - в связи с ростом выручки предприятия в 2007 г. увеличилась фондоотдача основных фондов торгового предприятия на 4,2 %, также то, что темпы роста среднегодовой стоимости основных средств были ниже, чем выручки от продажи продукции привело к повышению данного показателя и в 2008 г. на 56,3 % по сравнению с 2006 г.; - в 2008 г. снизилась оборачиваемость оборотных активов предприятия на 14,6 % по сравнению с 2007 г., что является негативным фактором деятельности предприятия, т.к. снижение оборачиваемости оборотных средств предприятия ведет к снижению выручки и прибыли от продажи продукции предприятия, в 2008 г. данный показатель повысился на 13,5 %; - сумма прибыли от продажи продукции, работ услуг составила в 2007 г. 7368 тыс. руб., что выше на 21,1 % чем за 2006 г., в 2008 г. также наблюдается рост прибыли от продажи продукции на 19,3 % или 1419 тыс. руб. в 2008 г.; - рентабельность продаж составила 11,7 %- в 2006 г.; 10,0 % - в 2007 г. и 6,6 % в 2008 г. Рентабельность основного капитала рассчитываем делением прибыли от продаж на среднегодовую стоимость основных средств. Данный показатель снижается с 76,1 % до 70,6 % в 2008 г. 1.2 Анализ использования ресурсов Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этим показателям относятся различные показатели оборачиваемости. Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала фирмы. Значение показателей деловой активности отобразим в табл. 1.2. Таблица 1.2 Показатели деловой активности

Анализ показателей деловой активности показывает, что на начало и на конец анализируемого периода значение общего коэффициента оборачиваемости соответствовало нормативному значению. Отметим при этом рост значения общего коэффициента оборачиваемости за анализируемый период на 0,44. Значение коэффициента оборачиваемости запасов также соответствует нормативному как на начало, так и на конец анализируемого периода, что говорит о эффективной системе управления запасами в организации. Значение коэффициента оборачиваемости собственного капитала не соответствует нормативному значению и на начало и на конец анализируемого периода, что свидетельствует о нерациональной структуре капитала, черезчур осторожному отношению к привлечению заемных средств для финансирования деятельности организации. Это вызывает снижение оборачиваемости капитала и его рентабельности. Отметим, что за анализируемый период значение коэффициента оборачиваемости собственных средств возросло на 0,21 и приблизилось к нормативно рекомендуемому значению. На основании полученных данных можно сделать вывод, что за рассматриваемый период времени улучшились значения показателей деловой активности, что положительно сказывается на общей картине финансового состояния предприятия. Однако значение оборачиваемости капитала даже при существующем улучшении не соответствует нормативному значению, что говорит о необходимости дальнейшего совершенствования системы управления структурой капитала. 1.3 Анализ прибыли и рентабельности Анализ финансовых результатов проведем в виде анализа показателей рентабельности, рассчитываемых по данным отчета о прибылях и убытках. Кроме рентабельности текущей деятельности и рентабельности продукции (по прибыли от продаж) определяется показатель рентабельности продаж, рассчитываемый по чистой прибыли. В табл. 1.3 представлены показатели доходности и рентабельности ООО «Монолит-ТК». Таблица 1.3 Показатели доходности и рентабельности ООО «Монолит-ТК» за 2006-2008 гг.

Динамика развития показателей рентабельности свидетельствует о снижение доходности различных сфер деятельности ООО «Монолит-ТК». Снижение рентабельности текущей деятельности за анализируемый период 2006 – 2008 гг. на 6,1 свидетельствует о росте затрат на единицу продукции и сокращении доходности операций по реализации товаров (продукции, работ, услуг). Снижение рентабельности продаж, рассчитанной как на основании чистой прибыли, так и на основании прибыли от продаж, свидетельствует о сокращении эффективности реализационной деятельности, имеющей отражение в направлениях и методах маркетинговой политики организации. В результате можно наблюдать сокращение показателя общей рентабельности на 5,1, характеризующего результативность и доходность всех видов деятельности коммерческой организации. Таким образом, можно сделать вывод, что прирост прибыли ООО «Монолит-ТК» в абсолютном отношении не создал достаточных условий для экономического развития капитала предприятия. Данные для факторного анализа приведены в табл. 1.4. Сведения об объеме продаж, а также средней цене проданных товаров ООО «Монолит-ТК» за 2006-2008 гг. были представлены коммерческим директором предприятия. Таблица 1.4 Исходные данные для факторного анализа прибыли от продаж ООО «Монолит-ТК» за 2006-2008 гг.

Анализ проведем методом цепных подстановок, результатом чего станет определение степени изменения показателей прибыли за счет каждого фактора, воздействующего на него. Полученные результаты отразим в табл. 1.5. По данным, приведенным в табл. 1.5, напрашивается вывод, что каждый из анализируемых факторов напрямую повлиял на изменение конечного результата. Прибыль от продаж может рассчитываться посредством факторов второго порядка, к которым относятся: объем проданных товаров в натуральном выражении, цена за единицу проданного товара, затраты на осуществление финансово-хозяйственной деятельности торгового предприятия и реализацию продукции по экономическим элементам. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||