|

Разделызарубежныйх стран России произведений криминология гражданская оборона география геодезия программирование |

Анализ и оценка финансовых результатов производственно-коммерческой деятельности сельскохозяйственного предприятия (на примере ОАО "За мир и труд")Анализ и оценка финансовых результатов производственно-коммерческой деятельности сельскохозяйственного предприятия (на примере ОАО "За мир и труд")Министерство сельского хозяйства Российской Федерации Федеральное государственное образовательное учреждение Факультет экономический Кафедра ДИПЛОМНАЯ РАБОТА Тема: Анализ

и оценка финансовых результатов Автор __________________ (подпись) Руководитель __________________ (подпись) Зерноград 2007 г. СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ПРАВОВОЙ СТАТУС, РЕСУРСНЫЙ ПОТЕНЦИАЛ И СПЕЦИАЛИЗАЦИЯ ПРОИЗВОДСТВЕННО-КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОБСЛЕДОВАННОГО ПРЕДПРИЯТИЯ 1.1. Форма собственности, организационно-правовая форма и организационно-производственная структура предприятия 1.2. Ресурсный потенциал предприятия 1.3. Специализация производственно-коммерческой деятельности и ее основные результаты в ОАО "За мир и труд" Павловского района 2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ СЕЛЬСКО- ХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ 2.1. Бухгалтерский учет и отчетность предприятий как информационная база анализа и оценки их деятельности 2.2. Цели, задачи и методы анализа и оценки показателей бухгалтерской отчетности предприятий 2.3. Способы обработки экономической и финансовой информации бухгалтерской отчетности 3. РЕЗУЛЬТАТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ РЕСУРСНОГО ПОТЕНЦИАЛА В ОАО "ЗА МИР И ТРУД" 3.1. Динамика активов баланса и источников их формирования в ОАО "За мир и труд" 3.2. Динамика структуры товарной продукции в ОАО "За мир и труд" 3.3. Динамика структуры производственных затрат предприятия 4. РЕЗУЛЬТАТЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ОАО "ЗА МИР И ТРУД" 4.1. Оценка финансового состояния предприятия 4.2. Оценка платежеспособности и ликвидности ОАО "За мир и труд" 4.3. Оценка коэффициентов финансовой устойчивости ОАО "За мир и труд" 4.4. Оценка рентабельности ОАО "За мир и труд" 4.5. Обоснование предложений ОАО "За мир и труд", направленных на повышение его финансовой эффективности ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ ПРИЛОЖЕНИЯ ВВЕДЕНИЕ Анализ и оценка финансовых результатов производственно-коммерчес-кой деятельности сельскохозяйственных предприятий представляют собой одну из наиболее ответственных и актуальных задач их бухгалтерских служб. От регулярности, глубины и достоверности данной работы зависит финансовая эффективность и конечная результативность производственно-коммер-ческой деятельности предприятий. Между тем известно, что во многих случаях она неудовлетворительна. Немало предприятий АПК характеризуется низкой рентабельностью или даже убыточностью, стоят перед угрозой неплатежеспособности и банкротства. В связи с отмеченным цель данной дипломной работы состояла в проведении анализа и оценки производственно-коммерческой деятельности при использовании бухгалтерской документации конкретного сельскохозяйственного предприятия. В качестве такого предприятия было выбрано ОАО "За мир и труд" Павловского района Краснодарского края. В процессе выполнения работы были решены следующие основные задачи: 1) Проведена экспертиза правовой формы и организационно-производ-ственной структуры предприятия, выбранного в качестве объекта изучения. 2) Оценен ресурсный потенциал предприятия. 3) Выявлена производственно-коммерческая специализация основной деятельности ОАО "За мир и труд" и определены ее главные результаты в 2004-2006 гг. 4) Обобщены теоретические и методические аспекты анализа и оценки финансового состояния сельскохозяйственных предприятий. 5) Представлены результаты анализа использования ресурсного потенциала в ОАО "За мир и труд". 6) Обобщены результаты экономической оценки финансового состояния ОАО "За мир и труд", выявлены резервы и возможности его улучшения. 7) Обоснованы предложения ОАО "За мир и труд", направленные на повышение его финансовой эффективности. В процессе решения перечисленных задач применяли основные методы, принятые в экономической науке, - анализа и синтеза экономических явлений, индексный, вертикального и горизонтального анализа, сравнений, группировок и другие. В качестве информационной базы работы были использованы бухгалтерские документы обследованного предприятия, прежде всего его бухгалтерская финансовая и специализированная отчетность за 2004, 2005 и 2006 годы. Работа опирается на современные законодательно-правовые акты, регулирующие организацию бухгалтерского учета в России, а также на учебную, научную и специальную литературу по вопросам бухгалтерского учета, анализа и оценки финансового состояния сельхозпредприятий. 1. ПРАВОВОЙ

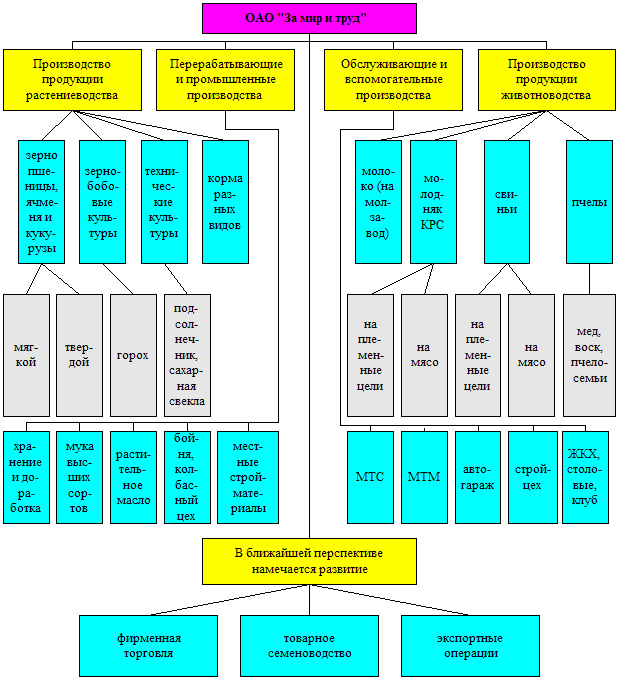

СТАТУС, РЕСУРСНЫЙ ПОТЕНЦИАЛ 1.1. Форма собственности, организационно-правовая и Любая экономическая работа должна начинаться с определения ее объекта. В качестве объекта изучения в данной работе было выбрано одно из ведущих сельскохозяйственных предприятий Павловского района Краснодарского края. Впервые оно было организовано в станице Павловской в 1930 г. В течение многих десятилетий оно именовалось колхозом "За мир и труд". В 1980-х годах к названию колхоза добавили еще одно слово: "племзавод". Оно успешно занималось разведением молочных коров. Поэтому ряд лет хозяйство имело как бы двойное наименование: "Племзавод-колхоз "За мир и труд". С началом рыночных реформ и вступлением в действие Гражданского кодекса РФ [1] статус колхоза пришлось заменить. Предприятие реорганизовали в сельскохозяйственный производственный кооператив. Однако и этот статус не удержался. Несколько лет назад предприятие было преобразовано в открытое акционерное общество (ОАО). Его устав, другие учредительные и регистрационные документы полностью соответствуют требованиям федерального закона РФ "Об акционерных обществах" с учетом последующих изменений и дополнений в этот закон, впервые утвержденный Президентом РФ от 26.12.1995 г. [9]. Юридический и почтовый адрес ОАО "За мир и труд" совпадают: 352040, Краснодарский край, Павловский район, ст. Павловская, ул. Спартаковская, д.1. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном бухгалтерском балансе по правилам, предусмотренным федеральным законом "О бухгалтерском учете" [2]. От своего имени Общество может приобретать и осуществлять имущественные и неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Вмешательство в административную и хозяйственную деятельность Общества со стороны государственных и иных организаций допускается лишь в той мере, в какой это обусловлено их правами по осуществлению контрольных функций, предусмотренных Налоговым кодексом РФ [3] и федеральным законом "Об аудиторской деятельности". Для достижения своих целей Общество, согласно его уставу, осуществляет следующие виды деятельности: 1) производство, заготовка, переработка и реализация сельскохозяйственной и иной продукции; 2) снабжение и сбыт; 3) посредническая и комиссионная деятельность; 4) транспортно-экспедиционное обслуживание; 5) торговая и торгово-закупочная деятельность; 6) организация общественного питания; 7) внешнеэкономическая деятельность и другие виды деятельности, не запрещенные российским законодательством. Уставный капитал Общества на 01.01.2007 г. составляет 5367728 рублей (округленно - 5368 тыс.руб., что указано в строке 410 формы № 1). Он разделен на такое же число обыкновенных именных акций одинаковой номинальной стоимостью 1 руб. каждая. По состоянию на 01.01.2007 г. единственным акционером Общества выступало юридическое лицо ОАО "Молочный комбинат" с местонахождением в г.Тимашевске Краснодарского края. Согласно п.6.5 Устава ОАО "За мир и труд", единственный акционер общества осуществляет права акционера через посредство единоличного исполнительного органа - Генерального директора А.А. Завгороднего, ранее около 30 лет возглавлявшего колхоз, а затем СПК "За мир и труд". В ОАО "За мир и труд" предусмотрено создание резервного фонда в размере 5 % от уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений от прибыли до достижения установленного размера. Он предназначен для покрытия убытков Общества, а также для погашения облигаций (если они будут выпущены и размещены) и выкупа акций Общества в случае отсутствия иных средств. Пока облигации не выпускались. Общество обязано вести бухгалтерский учет и отчетность в соответствии с законом "О бухгалтерском учете" [2], а также положениями по бухгалтерскому учету [4, 5, 6, 7, 8 и др.]. По данным бухгалтерского учета Общества ежегодно оценивается стоимость его чистых активов [20, 22]. Если по окончании финансового года в соответствии с бухгалтерским балансом или в результате аудиторской проверки будет выявлено, что стоимость чистых активов Общества стала меньше его уставного капитала, Общество будет обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Если стоимость чистых активов окажется меньше величины минимального уставного капитала, определенного законодательством [9] для ОАО, Общество будет обязано принять решение о своей ликвидации. Балансовая и чистая прибыль Общества определяются в соответствии с нормами бухгалтерского учета в РФ [2, 4, 5, 6, 7, 8 и др.]. Часть прибыли, остающаяся после уплаты налогов, подлежит распределению между акционерами в форме дивидендов [31]. Согласно Уставу ОАО "За мир и труд", его дивиденды могут выплачиваться не только деньгами, но и иным имуществом (например, натуральной продукцией). Общество не вправе принимать решения о выплате дивидендов, если оно будет иметь признаки несостоятельности (банкротства) или если на день принятия таких решений стоимость чистых активов Общества окажется меньше совокупной суммы его уставного капитала и резервного фонда. Согласно Уставу Общество вправе разместить дополнительные акции среди своих работников посредством закрытой подписки. При этом оплата акций должна осуществляться по рыночной стоимости, но не ниже их номинальной стоимости. Органами управления ОАО "За мир и труд" признаны общее собрание акционеров и директор. Решение о проведении общего собрания акционеров и об утверждении его повестки дня уставом отнесено к компетенции директора (пункт 15.2 Устава). Таким образом, как вытекает из рассмотрения основных положений Устава ОАО "За мир и труд", данное предприятие, созданное в далекие годы в форме объединения крестьянских хозяйств (колхоза), в результате аграрных реформ, осуществляемых в РФ, превратилось в разновидность корпоративной частной собственности, принадлежащей единственному акционеру, - ОАО "Молочный комбинат" г.Тимашевска. О нем известно, что он, в свою очередь, также принадлежит единственному акционеру - учредителю компании "Вимм-Билль-Данн", центр которой размещен в г.Москве. Такая форма собственности, с одной стороны, может быть признана как эффективная, поскольку ответственность за ее сохранность и приумножение максимально индивидуализирована. Об этой собственности нельзя сказать, что она ничья. Однако, с другой стороны, в данном случае работники предприятия полностью утратили статус соучредителей и сохозяев, как это формально было при функционировании СПК. Они не только фактически, но и юридически превратились в наемных работников. Эффективность такого радикального изменения пока не ясна. Во всяком случае руководству предприятия необходимо прилагать немало усилий, направленных на улучшение материального и морального стимулирования работников для достижения высоких конечных результатов производства [18, 21]. Организационно-производственную структуру ОАО "За мир и труд" по состоянию на начало 2006 г. можно представить в виде схемы, помещенной на рис.1. Из рис.1 видно, что рассматриваемое предприятие характеризуется сложной многоотраслевой структурой. В ее состав входят растениеводство (представленное пятью механизаторскими бригадами на внутрихозяйственном расчете), животноводство (включающее в себя молочную ферму округленно на 800 среднегодовых молочных коров, ферму по выращиванию и откорму молодняка КРС, свинотоварную ферму на 550 основных и проверяемых свиноматок, пасеку на 150 пчелосемей), перерабатывающие и промышленные производства, обслуживающие и вспомогательные производства.

Рисунок 1 -

Организационно-производственная структура Растениеводство специализируется на выращивании пшеницы и ячменя (в т.ч. озимого), кукурузы на зерно, зернобобовых и технических культур (в частности, подсолнечника и фабричной сахарной свеклы), кормов разных видов (в первую очередь сена, силоса и сенажа, зеленой массы). В хозяйстве удается выращивать пшеницу, частично отвечающую требованиям, предъявляемым к сильным и ценным сортам, а также к твердым сортам, продукция которых особенно востребована макаронной, кондитерской и крупяной промышленностью. ОАО "За мир и труд" имеет сооружения для послеуборочной доработки и временного хранения зерна, его переработки в муку высших сортов, для производства растительного масла. Большой объем работы выполняется в убойном цехе хозяйства, функционирующего в одной технологической цепи с цехом по изготовлению колбас и копченостей. Предприятие располагает собственной стройбригадой, цехом по обработке лесоматериалов и изготовлению столярных изделий. Наиболее сложная и энергонасыщенная техника в ОАО "За мир и труд" закреплена за внутрихозяйственной МТС, выполняющей наиболее трудоемкие и ответственные полевые работы по заказу хозрасчетных механизаторских бригад, функционирующих на постоянной хозрасчетной основе. МТС расположена рядом с МТМ (центральной машинно-тракторной мастерской). Грузовой и специальный транспорт предприятия закреплен за автогаражом. Кроме того, хозяйство имеет службы ЖКХ, столовые, клуб. В ближайшей перспективе намечается развить фирменную торговлю (открыв несколько собственных магазинов розничной торговли), товарное семеноводство, экспортные операции, с тем, чтобы часть зерна и маслосемян при необходимости продавать за рубежом, где реализационные цены часто оказываются выше, чем на внутренних рынках. Организационно-управленческая структура ОАО "За мир и труд" может быть представлена в виде схемы на рис.2. 1.2. Ресурсный потенциал предприятия Главным видом имущества (активов), которым в обязательном порядке должно располагать сельскохозяйственное предприятие, являются используемые им сельхозугодья, прежде всего пашня. При этом не столь важно, находятся ли эти земельные угодья в частной собственности предприятия или арендуются им на длительный срок (не менее 10 лет) на достаточно выгодных условиях. ОАО "За мир и труд" собственной земли пока не имеет. Общество арендует ее у собственников земельных долей - бывших членов колхоза (часть их работает на предприятии и сегодня), а также у его пенсионеров и работников социальной сферы станицы Павловской, получивших, согласно законодательству первой половины 1990-х годов, право на землю. Договора аренды, заключенные Обществом с собственниками земельных долей, долгосрочные и не столь обременительные для предприятия. Оно должно без оплаты передавать арендодателям до 10 % собранного зерна, 5 % маслосемян и 5 % сахара, полученного с сахарного завода. Об относительной прочности земельных отношений предприятия можно судить по данным табл.1. Она составлена на основе показателей, извлеченных из таблиц-приложений формы 9-АПК специализированной бухгалтерской отчетности обследованного предприятия за 2004, 2005 и 2006 гг. (см. приложения). Таблица 1 - Землепользование ОАО

"За мир и труд" Павловского

Источник информации: данные формы 9-АПК ОАО "За мир и труд" за 2004, 2005 и 2006 гг. Из табл.1 видно, что общая площадь используемых ОАО "За мир и труд" сельхозугодий в изученные годы изменилась незначительно или вообще не изменилась. Площадь пашни (она же посевная площадь) составляла в 2004-2006 гг. несколько больше 8000 га, что по масштабам Кубани характеризует предприятие как относительно крупное. Орошаемых земель хозяйство не имеет. Однако сама по себе земля большой ценности для производственной деятельности иметь не может. Земля должна быть соединена с капиталом, в данном случае с основными средствами, причем достаточно новыми. Их наличие в ОАО "За мир и труд" показано в табл.2. Таблица 2 - Изменения в стоимости

основных средств

Составлено по данным форм 1 и 5 типовой бухгалтерской отчетности предприятия за соответствующие годы. Из табл.2 видно, что остаточная стоимость основных средств (т.е. их первоначальная или восстановительная стоимость за вычетом амортизации) все последние годы увеличивалась. В 2006 г. она была на 41,4 % больше, чем в 2004 г., а по сравнению с 2005 г. она выросла почти на 28,6 %. Это высокие темпы роста, особенно на фоне многих других предприятий, где данный показатель все последние годы уменьшался, свидетельствуя о разрушительных тенденциях в имущественном состоянии большого числа хозяйств в современной аграрной экономике страны. При оценке состояния производственного капитала предприятия нельзя ограничиваться общими показателями, тем более стоимостными. Большое значение имеют структурные изменения в составе основных средств, в соотношении их активной и пассивной части. Соответствующие данные об этом приведены в табл.3. Таблица 3 - Динамика изменений в

структуре основных средств

Рассчитано на основе данных формы № 5 "Приложения к балансу" ОАО "За мир и труд" за соответствующие годы. Структура основных средств хозяйства (табл.3) свидетельствует о противоречивых тенденциях в изменении стоимости основных средств обследованного предприятия за три последних года. Доля зданий и сооружений (пассивной части основных средств) несколько уменьшилась, доля машин и оборудования (активной части) в абсолютном и относительном выражении заметно возросла. Уменьшился удельный вес продуктивного скота (рабочего скота с 2004 г. в хозяйстве нет). Против 2004 г. стоимость продуктивного скота возросла с 26,9 млн. руб. до 28,7 млн., но в 2005 г. стоимость скота была больше - 33,2 млн.руб. При этом общая стоимость продуктивного скота уменьшилась до 7,9 % против почти 8,6 % в 2004 г. Однако оценивать имущественное состояние предприятия только стоимостными показателями недостаточно, т.к. инфляция вносит в такую оценку существенные неточности. Один и тот же трактор сегодня может стоить намного больше, чем годом раньше. Это относится и к стоимости продуктивного скота. Поэтому в табл.4 приведены изменения в составе наиболее важной части основных средств хозяйства - в наличии сельскохозяйственной техники. Соответствующие данные извлечены и обработаны на основе показателей формы № 17-АПК годовой бухгалтерской отчетности ОАО "За мир и труд" за 2004 и 2006 гг. Таблица 4 - Наличие

сельскохозяйственной техники в ОАО

Источник информации: форма № 17-АПК специализированной годовой отчетности ОАО "За мир и труд" за соответствующие годы Таблица 4 свидетельствует о том, что наличие практически всех видов техники в обследованном предприятии в натуральных показателях уменьшилось. Число тракторов (без учета тракторов со смонтированными на них машинами) сократилось с 89 до 74 (на 16,9 %), тракторных прицепов - с 33 до 30 (на 9,1 %), сеялок - с 45 до 33 (на 26,7 %). Зерновых комбайнов в хозяйстве в 2003 г. имелось только 17 единиц, что было недостаточно. Поэтому в 2006 г. их стало больше - 24. Но количество некоторых других машин уменьшилось сильно. В их числе мобильные раздатчики кормов, свеклоуборочные и силосные комбайны. Правда, в два раза возросло количество доильных аппаратов - с 9 до 18. Это свидетельствует об особом отношении учредителей и менеджеров предприятия к молочной отрасли. Не следует упускать из виду: ОАО "За мир и труд" имеет лишь одного акционера - ОАО "Молочный комбинат" г. Тимашевска. Этот акционер заинтересован в поддержке и развитии молочной отрасли хозяйства. Кроме земли и капитала производство опирается еще на один фактор - труд. Динамика численности и затрат труда работников ОАО "За мир и труд" приведена в таб Таблица 5 - Динамика

численности и затрат труда работников

1.3. Специализация производственно-коммерческой деятельности и ее основные результаты в ОАО "За мир и труд" Павловского района

Вопрос о сочетании отраслей в ОАО "За мир и труд" частично уже был рассмотрен в подразделе 1.1 (см.рис.1). Для более точной и глубокой оценки отраслевой структуры предприятия, в соответствии с методами экономического анализа, необходимо определить структуру товарной продукции предприятия за изученный период. При использовании форм специализированной бухгалтерской отчетности предприятия это сделано с помощью таблицы 6. В табл.6 приведены результаты как вертикального, так и горизонтального анализа изменений в структуре товарной продукции ОАО "За мир и труд". При вертикальном анализе изучают соотношения удельных весов каждого вида продукции за конкретный год. При горизонтальном анализе структурные величины сравнивают в динамике за ряд лет (в данном случае за три года). В боковой части табл.6 приведены наименования всех основных видов продукции, которую предприятие продавало в 2004-2006 гг. В первых графах по каждому году помещены суммы выручки от продажи продукции каждого вида, как они были указаны в отчетности предприятия (за 2004 гг. - в формах № 7-АПК, за 2005 и 2006 гг. - в разделе II формы № 9-АПК и 13-АПК). Во вторых графах по каждому году приведен специально рассчитанный удельный вес каждого вида продукции и ее общей стоимости (в % к итогу). В двух последних графах табл.6 приведены процентные отношения абсолютных сумм товарной продукции в 2006 г. по сравнению с 2004 г. Табл.6 показывает, что по большинству видов товарной продукции в 2006 г. достигнут большой рост абсолютных значений выручки от продаж. Так, выручка от продажи зерна в 2006 г. в 2,75 раза превысила ее размеры в 2004 г. По сравнению с 2005 г. рост был меньше, но и он оказался значителен. Выручка от продажи сахарной свеклы в 2006 г. превысила ее значения в 2004 г. более чем в 1,6 раза. По сравнению с 2005 гг. - рост отсутствовал, было уменьшение объемов продаж. В то же время уменьшились стоимостные объемы продажи переработанной продукции растениеводства - муки, растительного масла и сахара. Наиболее значительными оказались замедление темпов роста и даже некоторый спад в производстве и продаже молока - продукции, которая для ОАО "За мир и труд" всегда имела особое значение, о чем уже сказано выше. С переходом всей собственности на предприятие к Тимашевскому молкомбинату - единственному акционеру ОАО "За мир и труд" такое явление выглядит явно нелогичным. Еще в 2004 г. на долю молока приходилось 30,5 % всей товарной продукции (см. табл.6). В 2006 г. этот показатель упал почти вдвое - до 14,4 %. Особенно наглядно это видно из рассчитанных при подготовке работы показателей динамики удельного веса основных видов товарной продукции предприятия. Из соответствующего анализа (табл.7) вытекает, что за четыре года удельный вес зерновых и зернобобовых культур в общей стоимости товарной продукции предприятия увеличился в 1,75 раза. Удельный вес сахарной свеклы возрос с 5,6 до 11,4 % общей величины продаж. Зато удельный вес молока уменьшился более чем вдвое (как уже отмечалось, с 30,5 до 14,4 %). Такое соотношение удельных весов разных видов товарной продукции хозяйства могло бы быть приемлемым, если бы не его традиционная специализация на производстве молока и выращивании племенных телок для воспроизводства собственного стада и продажи сторонним покупателям. Понятно, что и единственный акционер предприятия не захочет примириться с такой переориентацией в структуре товарной продукции предприятия, так как в Краснодарском крае не хватает высококачественного сырьевого молока для промышленной переработки. Правда, единственному акционеру будет непросто подтолкнуть менеджеров предприятия к восстановлению его прежней специализации на производстве молока. Об этом свидетельствуют результаты продажи основных видов продукции предприятия в обследованные годы. Этот вопрос будет рассмотрен в следующем подразделе работы. Эти результаты оказались в пользу отраслей растениеводства, а не животноводства. К этому же решению под- Таблица 7 - Динамика удельного веса

основных видов продукции

Рассчитано на основе данных формы № 7-АПК за соответствующие годы. талкивает уменьшение общей прибыли хозяйства, происшедшее в последние годы. Правда, в 2006 г. ситуация изменилась к лучшему (табл.7). Но можно ли считать эти изменения прочными? Ответ на этот вопрос требует дополнительного изучения, которое и будет выполнено в следующих разделах работы. Из таблицы 8 видно, что в обследованном хозяйстве затраты на производство и продажу продукции иногда возрастали быстрее, чем росли суммы выручки от продажи продукции. В 2006 г. выручка от продаж достигла 167,8 млн.руб., что было больше, чем в 2004 г., на 125,5 %. Однако себестоимость проданной продукции увеличилась за эти годы почти так же сильно - на 51,5 %. Не в пользу предприятия оказалось сальдо операционных и внереализационных расходов. Из суммы в 6,9 млн.руб. в 2005 г. достигло величины 12 млн.руб. в 2006 г. В итоге, несмотря на отсутствие обязательств по уплате налога на прибыль и других обязательных платежей из нее в 2004-м, 2005-м гг. и даже в 2006 г., чистая (нераспределенная) прибыль предприятия оставалась невысокой. Если в 2004 г. она составляла 11,8 млн.руб., то в 2005 г. - 8,4 млн. В 2006 г. она возросла до 15,8 млн. руб., но и в этом случае составила лишь 77,8 % от ее уровня в 2003 г. Таблица 8 -

Динамика финансовых результатов ОАО

Источник: форма № 2 типовой бухгалтерской отчетности ОАО "За мир и труд" за соответствующие годы Понятно, что если эту тенденцию не остановить, то прибыль вообще может превратиться в убыток, как это уже произошло при продаже КРС и переработанной продукции животноводства, еще в 2004 г. дававшим хозяйству прибыль. Недостаточный уровень финансовых результатов деятельности предприятия в 2006 г. негативно повлиял на его финансовую устойчивость и платежеспособность. Все это требует выполнить детализированный анализ и оценку финансового состояния предприятия для обоснования мер, способных существенно его улучшить. Это и сделано в следующих разделах работы. 2.

ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ 2.1. Бухгалтерский учет и отчетность как информационная база анализа и оценки их деятельности Информационной базой анализа и оценки финансового состояния сельскохозяйственных предприятий прежде всего является их бухгалтерская отчетность. Бухгалтерская отчетность сельхозпредприятий включает в себя бухгалтерский баланс и специализированные формы отчетности. Бухгалтерский баланс представляет собой систему взаимосвязанных показателей, характеризующих результаты работы предприятия за отчетный период на основе данных бухгалтерского учета [8, 28]. Поэтому бухгалтерские балансы и в целом отчетность предприятий играют большую роль в анализе, оценке и в целом в управлении их производственно-коммерческой и финансовой деятельностью. Это объясняется двумя основными причинами. Во-первых, бухгалтерская отчетность широко используется для текущего управления производственно-коммерческой и финансовой деятельностью предприятий. С ее помощью выявляются причины отклонений от заданных параметров, вскрываются неиспользованные резервы производства. Во-вторых, бухгалтерская отчетность широко используются в работе органов госстатистики для различных исследований, позволяющих определить направления и уровень развития производства и экономики в целом. Формы бухгалтерской отчетности, в т.ч. балансов, утверждает Министерство финансов, а специализированные формы по сельскому хозяйству - Минсельхоз России. К бухгалтерским балансам и отчетности в целом предъявляются нормативные требования. Они состоят в том, что приводимые в указанных документах показатели должны быть достоверными, точными, подтверждены бухгалтерскими записями и первичными учетными документами. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||