|

Разделызарубежныйх стран России произведений криминология гражданская оборона география геодезия программирование |

Анализ и оценка финансовых результатов производственно-коммерческой деятельности сельскохозяйственного предприятия (на примере ОАО "За мир и труд")В бухгалтерской отчетности не допускаются подчистки и помарки. Бухгалтерские балансы и в целом бухгалтерская отчетность составляются в соответствии с требованиями всех основных законодательно-правовых и нормативных актов, регламентирующих в нашей стране финансово-хозяйственную деятельность юридических лиц. Это Гражданский кодекс РФ [1], Федеральный закон "О бухгалтерском учете [3], Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [5], Положение по бухгалтерскому учету "Бухгалтерская отчетность предприятий" (ПБУ 4/99) [7, 8], другие положения и инструктивные указания по составлению бухгалтерской отчетности) [9, 10, 11, 12, 13]. Основные требования, предъявляемые перечисленными документами к бухгалтерской отчетности, можно представить в виде следующих трех пунктов. 1. До составления бухгалтерских балансов и отчетности в целом необходимо сверить данные синтетического и аналитического учета, провести итоговую инвентаризацию и отразить ее результаты на счетах, подвести итоги в регистрах, отразить суммы калькуляционных разниц, произвести взаимную сверку показателей в регистрах, составить оборотный баланс. 2. В отчетность следует включить все предусмотренные формы, которые в итоге должны составить единый комплекс взаимоувязанных между собой показателей отчетности. 3. Бухгалтерские балансы должны составляться с привлечением соответствующих данных регистров синтетического и аналитического учета. Бухгалтерские балансовые документы сельскохозяйственных предприятий представляют собой совокупность типовых форм, применяемых всеми коммерческими организациями страны, а также набора специализированных форм отчетности, разрабатываемых Минсельхозом России специально для хозяйствующих субъектов - юридических лиц, функционирующих в агропромышленном комплексе. Состав и краткая характеристика данных отчетных форм представлены в таблице 9. Таблица

9 - Состав форм бухгалтерской отчетности

Как видно из табл.9, утвержденная на 2006 г. бухгалтерская отчетность организаций агропромышленного комплекса представляет собой объемный балансовый документ, содержащий в себе разностороннюю отчетную информацию. Бухгалтерская отчетность указанных предприятий включает в себя 14 самостоятельных форм. Из них пять форм относятся к типовым отчетным документам. Они применяются в учетно-финансовой деятельности всех коммерческих организаций страны, если они являются юридическими лицами и не переведены, согласно законодательству и их заявлениям, на упрощенную систему бухгалтерского учета, отчетности и налогообложения [2]. Правда, кроме пяти указанных форм в отчетность большого количества организаций должны включаться также пояснительные записки к годовым балансам, а также аудиторские заключения (в соответствии с Федеральным законом "Об аудиторской деятельности в Российской Федерации" [4]). Остальные отчетные документы балансового характера действуют только в системе агропромышленного комплекса, что соответствует нормативным положениям бухгалтерской отчетности. Эти формы отражают специфические для отрасли явления хозяйственной жизни, производства и реализации продукции, имущественного состояния агропредприятий. Указанные 14 форм размещаются на 40 страницах, будучи сгруппированными более чем в 40 больших и сравнительно небольших таблицах. Общее количество показателей, подсчитанных по их размещению в одной графе, превышает 700, а с учетом того, что одна строка показателя отражается в нескольких графах, общее количество показателей балансовых документов превышает три тысячи. Составить их своевременно и точно - нелегкий труд, требующий высокой квалификации. При надлежащей достоверности отраженные в бухгалтерских отчетах показатели позволяют выполнять многосторонний анализ производственно-коммерческой и в целом хозяйственной деятельности соответствующих предприятий, вскрывать резервы повышения ее экономической эффективности. Понятно, что только форм отчетности недостаточно. Нередко требуется использовать аналитические и синтетические регистры бухгалтерского учета. Оценку финансовых результатов трудно выполнить без рассмотрения конкретных бухгалтерских записей по счету 99 "Прибыли и убытки". В ОАО "За мир и труд" к счету 99 открыты субсчета: 99-1 "Прибыли и убытки от обычных видов деятельности" (сюда входит прибыль от растениеводства, животноводства, продажи переработанной продукции, оказания услуг, выполнения работ по заказам сторонних заказчиков); 99-2 "Прибыли и убытки от операционной деятельности" (сюда входят прибыли или убытки от получения или уплаты процентов по кредитам и займам"; 99-3 "Прибыли и убытки от внереализационных операций" (от получения или уплаты арендных платежей); 99-4 "Чрезвычайные доходы"; 99-5 "Чрезвычайные расходы"; 99-6 "Платежи по налогу на прибыль" (сюда же входят платежи по сельхозналогу и финансовым санкциям); 99-7 "Прибыли и убытки отчетного года". По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли отчетного года списывается со счета 99 в кредит счета 84 "Нераспределенная прибыль". Пример бухгалтерских записей ОАО "За мир и труд" по счету 99 "Прибыли и убытки" показан в таблице 10. Таблица 10 - Бухгалтерские записи ОАО "За мир и труд" по счету 99

2.2.

Цели, задачи и методы анализа и оценки показателей Главная цель анализа и оценки показателей бухгалтерских балансов, обоснованная в работах [28, 34], состоит во всестороннем изучении практической деятельности предприятия, его подразделений за определенный период с тем, чтобы постоянно отслеживать состояние и развитие хозяйства, искать и находить меры по повышению его экономической эффективности. Основные задачи анализа балансовых показателей, вытекающие из его общей цели, состоят в оценке выполнения предприятием намеченных бизнес-планов, других плановых документов, выявлении недостатков в деятельности хозяйства за изучаемый период, определении причин, вызвавших эти недостатки. Одновременно анализ предусматривает финансовый и управленческо-хозяйственный контроль за уровнем выполнения производственно-коммерческих программ предприятия, динамики и устойчивости его развития, прочности финансового состояния в условиях нестабильной рыночной конъюнктуры. Важными задачами анализа и оценки является изучение опыта других сельскохозяйственных предприятий, функционирующих в сходных природно-экономических условиях. Смысл такого изучения состоит в необходимости освоения достижений наиболее успешных предприятий, а также и их подразделений. Результатами анализа и оценки должно быть выявление внутренних резервов хозяйства в улучшении использования ресурсного потенциала предприятия - собственной и арендуемой им земли, техники, труда, материалов, денежных средств с целью получения с единицы земельной площади наибольшей выручки от продажи продукции и товаров, выполнения работ, оказания услуг [17, 21]. При этом требуется искать, находить и осуществлять меры по максимальному уменьшению затрат, требующихся для производства и реализации продукции, получения от продаж наибольших финансовых результатов. Иначе говоря, анализ должен выступать в качестве инструмента, применение которого позволит устойчиво повышать экономическую и финансовую эффективность производственно-коммерческой деятельности хозяйствующего субъекта. Для изучения результатов хозяйственной деятельности, отраженных в бухгалтерских балансах и других отчетных документах, экономическая наука разработала значительное количество методических приемов. Их совокупное применение позволяет наиболее полно и объективно охарактеризовать деятельность предприятия, степень выполнения им бизнес-планов, оценить итоги производственно-коммерческой и финансовой деятельности. Наиболее развернуто систематизация методов анализа бухгалтерских балансов выполнена в работах Г.В. Савицкой [30, 31]. В обобщенном виде совокупность различных методов анализа, раскрытых указанным автором, можно представить с помощью блок-схемы (рис.3). Она приведена на следующей странице. Из рис.3 видно, что методы анализа показателей бухгалтерских балансов можно разделить на четыре основных направления: 1) традиционные, обычно применяемые способы обработки экономической информации; 2) специфические, применяемые в конкретных случаях выявления факторов и причин экономических явлений и их динамики. Эти способы часто называют методами детерминированного факторного анализа; 3) методы стохастического факторного анализа. Их применяют для выявления взаимосвязей различных экономических показателей в тех случаях, когда такие взаимосвязи не носят детерминированного характера; 4) способы оптимизации показателей, связанные с применением экономико-математических и т.п. методов. Наибольшее применение в экономическом анализе находят методы, помещенные в первом столбце. В ходе их применения осуществляются: первичная обработка собранной бухгалтерской информации (проверка, группировка, систематизация); изучение состояния и закономерностей развития ресурсного потенциала предприятия; определение влияния факторов на результаты деятельности предприятий; подсчет неиспользованных и перспективных резервов увеличения эффективности производства и реализации; обоснование новых управленческих решений. Усовершенствование методов анализа, применяемых им приемов имеют большое значение и являются основой успеха и эффективности аналитической работы. Чем глубже экономист-бухгалтер проникнет в сущность изучаемых явлений и процессов, тем более точные методы исследования ему потребуются. Поэтому в современной теории анализа хозяйственной деятельности все более важными становятся методы, связанные с применением математических методов и компьютерных программ.

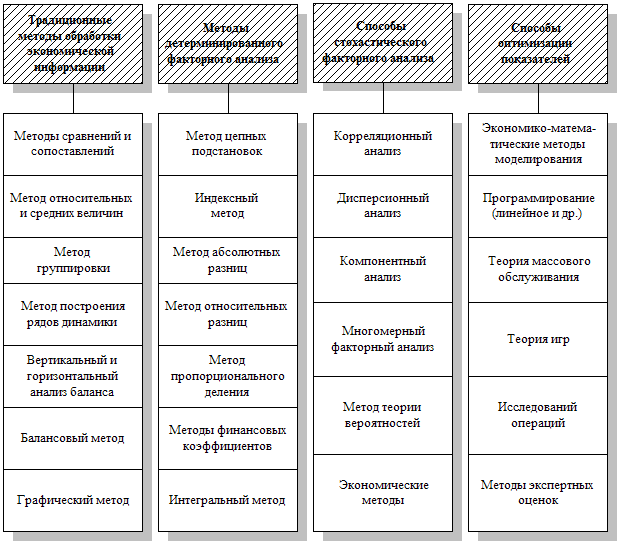

Рисунок

3 - Методы анализа показателей хозяйственной Однако нельзя пренебрегать и традиционными методами сопоставления (сравнения) фактических показателей с плановыми, с уровнем прошлого года, перепередовых предприятий, с уровнем базового года и т.д. По-прежнему сохраняют большое значение методы цепных подстановок, построения рядов динамики, индексный метод. Для изучения изменений анализируемого показателя во времени целесообразно применение методов относительных величин, выражающихся в коэффициентах или процентах. Особенно широко их применяют в целях оценки устойчивости финансового состояния предприятий, уровня рисков его платежеспособности и ликвидности. Большое значение имеет оценка рентабельности разных элементов имущественных активов и капитала, продаж и затрат. Балансовые сопоставления необходимы для анализа поступления и расходования зерна, кормов, продукции выращивания технических культур. Для наглядного представления экономических явлений большую пользу может принести графический метод. 2.3. Способы обработки экономической и финансовой

В ходе выполнения дипломной работы были подвергнуты аналитической обработке многие показатели бухгалтерских балансов, планов производственно-финансовой деятельности, а также отчетов о деятельности внутрихозяйственных производственных подразделений ОАО "За мир и труд". Для анализа удалось отобрать бухгалтерские балансы за три последних года - начиная с 2004-го года по 2006-й год включительно. При этом были использованы данные практически всех балансовых форм, перечисленных в разделе 2.1. При извлечении и обработке информации бухгалтерских балансов строили ряды динамики всех основных изучаемых процессов, применяли методы относительных величин и индексный метод. Последний из указанных методов наиболее широко применялся для оценки цепных изменений в производстве, в урожайности культур, в продуктивности животных, в получении выручки, в оценке динамики себестоимости, прибыли и рентабельности. Около двух десятков коэффициентов было рассмотрено при оценке тенденций и уровня финансового положения обследованного хозяйства. Часть из них показана в табл.11. Основные отобранные для анализа и оценки показатели и их экономическое содержание представлены в табл.11. Таблица 11 - Основные

показатели, отобранные для анализа и

Большое внимание было также уделено анализу использования земельных ресурсов, обрабатываемых предприятием, использования трудовых и технических ресурсов. Значительное место занял анализ эффективности материальных затрат в каждой из двух основных отраслей основного производства ОАО "За мир и труд" - в растениеводстве и животноводстве. При этом основная роль принадлежала расчету и оценке финансовых коэффициентов и рентабельности. В современных условиях эта часть аналитической работы представляется наиболее важной. Ведь именно с помощью указанных коэффициентов можно предугадать риски, ожидающие предприятие в обозримом будущем, и, с одной стороны, принять меры по их предотвращению, а с другой - усилить положительные тенденции в развитии предприятия. Только при таком подходе предприятие может успешно преодолевать негативную рыночную конъюнктуру и улучшать устойчивость своего финансового состояния, повышать результаты производственно-коммерческой деятельности, накапливать денежные ресурсы для приобретения новых машин и оборудования, племенного молодняка, строительства новых производственных объектов, для ежегодного увеличения оплаты труда производственного персонала. Соответствующие результаты анализа представлены в разделе 3 работы. 3. Результаты анализа использования 3.1. Динамика активов баланса и источников

Приступая к анализу бухгалтерских балансов хозяйства, прежде всего, решили выяснить, какие изменения за изученные три года происходили в данном предприятии в структуре его активов (т.е. его ресурсного потенциала) и источниках их формирования (пассивов баланса). Для этого был выполнен вертикальный анализ балансов на начало и конец изученного 3-летнего периода, т.е. на 1 января 2004 г. и на 31 декабря 2006 г. Вертикальный анализ - это и есть структурный анализ. Он заключается в представлении бухгалтерской финансовой отчетности в виде относительных величин, которые характеризуют структуру итоговых показателей. При этом для более наглядного представления анализируемых показателей бухгалтерского баланса (формы № 1) предварительно провели их агрегирование в соответствии с рекомендациями работ [17, 21]. Агрегирование - это укрупнение, объединение отдельных частных показателей в более крупные, обобщенные показатели. Например, все виды краткосрочной задолженности предприятия представили в виде одного сводного показателя, так как в данном случае большей детализации не требовалось. Так же поступили со строками третьего раздела баланса, объединив их в единой строке - "Капитал и резервы" (т.е. собственный капитал предприятия, обобщаемый в строке 490 формы № 1). Преимущества такого представления исходной информации, отобранной для анализа, состоят в ее большей простоте и наглядности. При вертикальном анализе все отобранные статьи анализируемых балансов приводятся в процентах к итогу баланса (т.е. к его валюте). В результате появляется возможность для рассмотрения и изучения соотношений оборотных и внеоборотных активов предприятия, для выявления структуры (удельного веса) собственного и заемного капитала. Если данные приводятся за ряд лет, то одновременно проводится и горизонтальный анализ, т.е. изучение показателей во времени путем их сравнения в базовом и последующих годах. Таким образом, вертикальный (структурный) анализ, дополненный горизонтальным анализом, позволяет наглядно определить значимость активов и пассивов, отраженных в первой и других формах бухгалтерской отчетности. Результаты вертикального анализа формы № 1 бухгалтерского баланса ОАО "За мир и труд" Павловского района по состоянию на начало и конец указанных выше периодов представлены в таблице 12. Таблица 12 - Вертикальный и горизонтальный анализ бухгалтерских балансов ОАО "За мир и труд" на начало 2004 г. и конец 2006 г.

Из табл.12 вытекают следующие основные выводы и заключения. Первое. Удельный вес стоимости основных средств и внеоборотных активов хозяйства за три изученных года существенно уменьшился. На 1-е января 2004 г. удельный вес основных средств составлял 66,1 % от итога (валюты) баланса. На 31 декабря 2006 г. данный показатель составлял 44,5 %, т.е., как видно из последней графы табл.11, сократился на 32,75 %. Правда, при этом в абсолютных размерах стоимость основных средств возросла со 146,0 млн.руб. до 234,3 млн.руб. Сократился до нуля удельный вес долгосрочных финансовых вложений (покупка облигаций и акций других предприятий). Их доля в валюте баланса в 20043 г. составляла 0,03 %, а в 2006 г. - 0 %. Незавершенное строительство увеличилось не только по абсолютной величине (с 1,0 тыс.руб. на начало 2004 г. до 29706 тыс. руб. на конец 2006 г.), но и относительно. Изменение удельного веса этого показателя составило 4,6 %, что отражено в последней графе табл.11. В целом же доля внеоборотных активов в общей величине валюты баланса уменьшилась с 66,1 до 50,7 %, что составило 24,2 % (см. последнюю графу табл.11). За указанными изменениями, как представляется, скрываются следующие обстоятельства: предприятие освободилось от излишних основных средств, заменив их меньшим количеством новых тракторов, комбайнов, других машин; благодаря практическому уменьшению доли внеоборотных активов и увеличению их стоимости в абсолютном исчислении имущество предприятия более ликвидным не стало. В то же время увеличение незавершенного строительства как по абсолютным размерам, так и по удельному весу свидетельствует о том, что предприятие ведет крупное по масштабам строительство новых объектов. Так оно и есть: в хозяйстве ведется реконструкция и новое строительство крупных объектов в животноводстве. Второе. При уменьшении удельного веса труднореализуемых внеоборотных активов (основных средств) удельный вес среднереализуемых оборотных активов (материалов) также уменьшился почти на 32 % - с 31,5 до 21,5 % валюты баланса. При этом уменьшилась доля готовой продукции и товаров для предпродажи: с 5,7 до 3,5 % валюты баланса (в абсолютных размерах - с 12,7 до 18,1 млн.руб.) За этим фактом скрывается менее рациональная сбытовая (маркетинговая) политика предприятия: произведя готовую продукцию - зерно, семена подсолнечника, муку, сахар, - предприятие реализует ее в наиболее подходящие моменты, когда реализационные цены оказываются наиболее приемлемыми для продавца, а в том же году. Цены продаж, как правило, выше в первой половине следующего года, т.е. зимой. Между тем объемы готовой продукции, накопленной на складах хозяйства, стали сокращаться. В то же время резко увеличилась дебиторская задолженность. В абсолютном измерении это выразилось в ее роста с 3,0 млн.руб. до 117,5 млн. руб., а в относительном (по удельному весы в валюте баланса) - с 1,4 до 22,3 %. Третье. Существенно изменились источники формирования (т.е. финансирования) имущества предприятия. В начале изученного трехлетнего периода за счет капитала и резервов (т.е. за счет собственных средств предприятия) было сформировано 86,9% всех активов. К концу 2006 г. удельный вес собственных источников уменьшился до 41,8 % всех пассивов, т.е. более чем вдвое. При этом доля долгосрочных и краткосрочных заемных средств весьма существенно возросла, особенно долгосрочных. Сумма долгосрочных кредитов и займов в формировании активов предприятия в начале 2004 г. была равна всего 10000 тыс.руб., а в конце 2006 г. - 229,4 млн.руб. Сумма краткосрочных кредитов (т.е. со сроком возврата до одного года) уменьшилась с 18967 тыс. до 7455 тыс.руб., а их удельный вес в общей сумме пассивов (источников формирования активов) сократился с 8,6 до 1,4 %. В целом же увеличение привлеченных источников (долгосрочных пассивов) было весьма значительным: более чем в 12,6 раза. При этом важно отметить, что подобное увеличение доли привлеченных долгосрочных средств в формировании активов предприятия в финансовом менеджменте [32] считается выгодным для хозяйствующего субъекта. Долгосрочные кредиты и займы представляют собой дополнительный финансовый рычаг для более успешного развития предприятия-заемщика. По международной терминологии этот инструмент называют финансовым левериджем [25, 32], что и переводится на русский язык словом "рычаг". Считается, что без угрозы для своей финансовой независимости предприятие может привлекать заемные средства до 30 % общей суммы пассивов. Между тем ОАО "За мир и труд" эту долю довело до 55 %. Поэтому предприятие не может дальше наращивать формирование (финансирование) своих активов, привлекая заемные средства, без большой угрозы для своей финансовой устойчивости. Подытоживая, можно, таким образом, сделать вывод о том, что за рассмотренные три года структура баланса хозяйства существенно ухудшилась, хотя в ней и возросла доля отдельных более ликвидных активов - дебиторской задолженности, которую вполне вероятно удастся превратить в "живые деньги". Для формирования активов предприятие стало в крупных масштабах привлекать чужие деньги, что облегчает и делает более быстрым его экономический рост, но и создает угрозы его финансовому положению. Сходные закономерности выявляются при анализе движения средств финансирования инвестиций предприятия в 2004-2006 гг.

3.2. Динамика структуры товарной продукции в ОАО "За мир и труд"

Для того чтобы предприятие имело возможность наращивать стоимость своих активов, прибегая к заимствованию привлеченных финансовых ресурсов в относительно небольших размерах (т.е. не удлиняя плечо финансового рычага более чем на рекомендуемые 30 % общей величины пассивов баланса), нужно всемерно увеличивать объемы реализуемой продукции, товаров, работ, услуг. При этом речь идет не только об объемах в натуральных показателях, но и в их денежном выражении, т.е. в виде реально полученной выручки от покупателей и заказчиков. В связи с указанным дальнейший анализ бухгалтерской отчетности хозяйства построили на изучении динамики и структуры товарной продукции обследованного предприятия. Для этого воспользовались данными, которые до 2005 г. входили в состав специализированной формы бухгалтерской отчетности предприятий АПК, называемой формой № 7-АПК "Отчет о реализации продукции", а с 2005 г. - в форму № 9-АПК и № 13-АПК. Кроме того, рассчитали удельный вес выручки от продажи каждого вида товарной продукции в общей величине выручки от продаж. В нее не были включены лишь показатели доходов, получаемых от продажи основных средств. Эти доходы общей суммой отражаются в составе выручки, показываемой по строке 010 формы № 2 Отчета о прибылях и убытках. Однако в соответствии с положениями по составлению годовой бухгалтерской отчетности [34] в специализированные отчеты о реализации продукции доходы от продажи имущества не включаются. Они отражаются по кредиту счета 91 "Прочие доходы и расходы". Поэтому между показателями выручки, отраженными в Отчете о прибылях и убытках (строка 010 формы № 2) и итоговой суммой реализации, показанной в последней строке (графа 3) формы № 7-АПК в обследованном хозяйстве часто возникают большие несовпадения. Дело в том, что, приобретая новую технику, ОАО "За мир и труд" в больших масштабах продает старую технику. Ряды динамики товарной продукции хозяйство за 2004-2006 гг. показаны в таблице 13. Из табл.13 видно, что в целом по всем видам реализованной продукции предприятию удалось нарастить выручку с 99,2 млн.руб. в 2004 г. до 167,8 млн. руб. в 2006 г., т.е. более чем в 1,69 раза. При этом по отдельным важным видам продукции рост выручки значительно превзошел средние показатели. Это относится к растениеводству. Продажа продукции растениеводства в 2006 г. увеличилась против 2004 г. на 72,8 %, а от продажи продукции животноводства - на 65,5 %. Правда, от продажи молока выручка уменьшилась на 6,2 %, что можно считать временным явлением (идет модернизация отрасли). Как видно из табл.13, резко увеличилась выручка от продажи подсолнечника (более чем в 4,6 раза), КРС (более чем в 4,0 раза). Правда, наивысшие объемы получения выручки от продажи переработанной продукции растениеводства пришлись в хозяйстве на 2004-й год (22,1 млн.руб. против 7,7 млн.руб. в 2006 г.). В 2006 году на такую продукцию пришлось менее 4,6 % общей выручки, тогда как в 2004 г. аналогичный показатель был равен 22,1 %, т.е. он был почти в 5 раз больше. Таблица 13 - Динамика структуры товарной продукции в ОАО "За мир и труд" в 2004-2006 гг.

Как можно предполагать, абсолютное и относительное увеличение выручки от продаж продукции растениеводства произошло вследствие усиления конкуренции на рынках такой продукции и приобретения обследованным предприятием части ранее незанятых им рыночных ниш. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||