|

Разделызарубежныйх стран России произведений криминология гражданская оборона география геодезия программирование |

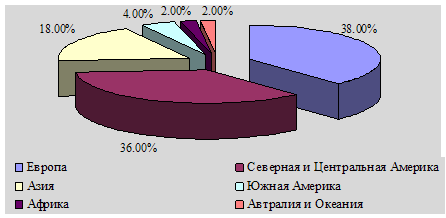

Анализ производственной и организационной структуры ИП "Трансгрупп"Анализ производственной и организационной структуры ИП "Трансгрупп"Содержание Введение 1. Место ИП «Трансгрупп» в экономической среде 2. Управление предприятием 3. Планирование 4. Организация производства 5. Организация труда 6. Индивидуальная часть (текучесть кадров и факторы ее снижения на ИП «Трансгрупп») Заключение Список использованных источников Приложения Введение Преддипломная практика направлена на закрепление в производственных условиях знаний, полученных в процессе обучения, на овладение производственными навыками, передовыми технологиями и методами управления. Производственно-экономическая практика основывается на анализе предприятия отрасли, а конкретно ИП «Трансгрупп», его производственной и организационной структуры. Задачи прохождения практики: 1. Дать характеристику ИП «Трансгрупп», изучить виды выпускаемой продукции, технологию и потребляемые материальные ресурсы, а также применяемые на предприятия методы работы. 2. Проанализировать процесс управления предприятием. 3. Приобрести практические навыки планирования, организации производства и труда. 4. Провести анализ текучести кадров и факторов ее снижения на ИП «Трансгрупп». Тема текучести кадров становится сегодня крайне актуальной в условиях дефицита профессионалов на очень динамичном рынке труда. Как показывают последние опросы, в Республике Беларусь примерно две трети работающих людей время от времени задумываются о переходе в другие компании, хотя пойти на такой шаг готовы далеко не все. Из-за ухода специалистов и кадровой нестабильности предприятия несут немалые финансовые потери. Поэтому лояльность к своей компании становится сегодня таким же ключевым требованием к сотруднику, как и профессионализм. Цель практики - закрепить, углубить знания, полученные в процессе обучения, собрать необходимую информацию для выполнения дипломной работы. Объектом исследования является ИП «Трансгрупп». 1. Место ИП «Трансгрупп» в экономической среде Иностранное предприятие «Трансгрупп» зарегистрировано в качестве юридического лица Минским городским исполнительным комитетом 18 ноября 2004 года, № 2292, УНП - 800006819. Свидетельство о государственной регистрации ИП «Трансгрупп» выдано 24.11.2004 г. Местонахождение ИП «Трансгрупп»: 220039, Республика Беларусь, г. Минск, ул. Воронянского, 7 а. Основным видом деятельности ИП «Трансгрупп» является оптовая торговля автомобильными компонентами. ИП «Трансгрупп» является коммерческой организацией, деятельность которой направлена на дальнейший рост объемов производства конкурентоспособной продукции (автомобильные компоненты), расширение ее номенклатуры на территории свободной экономической зоны «Минск», с целью получения максимальной прибыли, удовлетворения растущих потребностей населения в запасных частях к легковым автомобилям и дальнейшего наращивания производственного потенциала предприятия. Вся продаваемая на предприятии продукция (топливная аппаратура тормоза и сцепления, диски тормозных механизмов, суппорта дискового тормоза в сборе, тормозные трубки, водяные насосы) предназначена для продажи в качестве запчастей для грузовых автомобилей на рынках Республики Беларусь, СНГ и Европы. В настоящее время перед ИП «Трансгрупп» поставлена задача о расширении ассортимента изделий, предназначенных для продажи, дополнив его шаровыми опорами (шарнирами) для легковых автомобилей. Цены на продукцию формируются исходя из сложившейся на рынке конъюнктуры, соотношения спроса и предложения, уровня цен на продукцию конкурентов. В каждом конкретном случае при поступлении заказа производится корректировка цены в зависимости от порядка, формы расчетов, объема сделки. Стратегия сбыта предприятия нацелена на удержание уже имеющихся рынков сбыта и проникновение на новые рынки. Маркетинговая стратегия ИП «Трансгрупп» направлена на развитие деятельности по наращиванию объемов продаж продукции, повышения ее качества и оперативности поставок посредством внедрения передовых и перспективных технологий. При выборе стратегии маркетинга были учтены потенциал предприятия, особенности внутреннего рынка, текущее состояние рынка. Данная стратегия маркетинга, а также содействие Учредителей в осуществлении целей и функций предприятия, позволит ИП «Трансгрупп» закрепиться и занять значительную долю на рынке автозапчастей и в дальнейшем наращивать ее. Маркетинговая стратегия ИП «Трансгрупп» направлена на развитие деятельности по наращиванию объемов продаж продукции, повышения ее качества и оперативности поставок посредством внедрения передовых и перспективных технологий. При выборе стратегии маркетинга были учтены потенциал предприятия, особенности внутреннего рынка, текущее состояние рынка. Данная стратегия маркетинга, а также содействие Учредителей в осуществлении целей и функций предприятия, позволит ИП «Трансгрупп» закрепиться и занять значительную долю на рынке автозапчастей и в дальнейшем наращивать ее. Для производителя широкой и постоянно расширяющейся номенклатуры автомобильных компонентов для белорусских и западноевропейских автомобилей, каким является ИП «Трансгрупп», наличие рынка сбыта обусловлено наличием и расширением парка автомобилей, находящихся в эксплуатации и нуждающихся в запасных частях. К системам тормоза и сцепления, охлаждения двигателей, компоненты которые предприятие уже продает, добавляется система подвески автомобилей. Рынок запчастей к автомобилям. В настоящее время наметились стойкие тенденции в области производства автомобильных компонентов. Соответственно, наиболее интересны для крупных потребителей производители, готовые поставить максимальное количество комплектных систем. Это заставляет производителей увеличивать собственную номенклатуру не только за счет увеличения производства комплектующих определенного наименования, но и все более за счет освоения новых наименований. ИП «Трансгрупп» осуществляет поставки по автомобильным компонентам систем тормоза и сцепления, охлаждения двигателей и осваивает производство компонентов системы подвески автомобиля, в частности амортизаторов и шаровых опор. Мировой рынок. В настоящее время в мире эксплуатируется около 660 млн. автомобилей. Распределение этого парка по частям света и континентам показано на рис. 1.1.

Рис. 1.1 Распределение автомобилей в мире Парк транспортных средств в СНГ насчитывает 32 млн. автомобилей, в том числе 26 млн. легковых. Емкость рынка опор шаровых в СНГ можно оценить около 40 млн. долл. в год или около 20 млн. штук в год. Автомобильные запчасти, реализацией которых занимается ИП «Трансгрупп», находятся в рейтинге автозапчастей на достаточно высоком уровне. Проведем анализ конкурентоспособности ИП «Трансгрупп» (табл. 1.1). Таблица 1.1 Критерии оценки конкурентоспособности

При оценке каждого из конкурентов для критериев применена десятибалльная система оценки. Оценки фирмам по третьему и пятому показателям конкурентоспособности заданы в цифровом выражении границы, по остальным применен метод экспертных оценок. Результаты оценки конкурентоспособности представлены в табл. 1.2. Таблица 1.2 Результаты оценки конкурентоспособности

Таким образом, на основании данных табл. 1.2, можно сделать вывод о том, что основными конкурентами ИП «Трансгрупп» на рынке запчастей для автомобилей российского производства будут «Трек», «Белмаг», «БЗАН». Оценка конкурентоспособности фирм-производителей Европы, США, Азии, Африки. Запчасти крупнейших автомобильных фирм производятся на предприятиях Германии, Франции, Англии, Италии. Соответственно, издержки производства являются одним из самых высоких в мире. При этом расширение производства автомобилей (на 3,5 - 4 % в год) и совершенствование конструкций вызывает необходимость роста производства опор шаровых и вспомогательных рычагов. В некоторых западноевропейских странах действуют экономические ограничения на рост промышленного производства, которые, в конечном счете, ведут к удорожанию продукции. Это создает определенные конкурентные преимущества для запланированных в перспективе к производству ИП «Трансгрупп» запчастей для автомобилей зарубежных марок. Их повышенная конкурентоспособность объясняется более низкой, чем в Западной Европе стоимостью некоторых элементов производства, в том числе труда, энергии, производственных площадей и т.д. При построении соответствующих схем преодоления барьеров для импортируемых автозапчастей - соответствующая сертификация, наличие заказа фирмы генерального поставщика, продукции ИП «Трансгрупп» может выйти на западноевропейский рынок и занять определенную нишу. Использование компонента располагающего сетью сбыта на рынках Европы, Америки, Азии и Африки позволит также иметь благоприятную ситуацию. Диагностика конкурирующих товаров имеет большое практическое значение, так как позволяет, с одной стороны, определить степень их удовлетворенности текущей позицией на рынке, с другой - предвидеть их возможные действия по изменению существующей расстановки сил. При проведении маркетингового исследования в ИП «Трансгрупп» была использована различная статистическая информация о деятельности ИП «Трансгрупп» и предприятий-конкурентов: ООО СП «Аклеон» и НПК «Навигатор». Внутренними источниками получения коммерческой информации являются данные статистической и бухгалтерской отчетности ИП «Трансгрупп» и предприятий-конкурентов, а также оперативного учета результатов коммерческой работы и личные наблюдения специалистов за работой предприятий. Внешние источники информации дают сведения об изменениях, происходящих на рынке товаров и услуг. К ним относятся данные государственной статистики, периодической печати, консультации специалистов и организаций, специализирующихся на рыночных исследованиях, информация, полученная при специальных обследованиях. Важным элементом анализа конкурентов является определение их текущих стратегий. Дело в том, что ни одно предприятие не может достичь конкурентных преимуществ по всем направлениям. Необходимы выбор приоритетов и выработка стратегии, максимально соответствующих тенденциям развития рыночной ситуации и наилучшим способом использующих сильные стороны деятельности предприятия. В отличие от тактических действий на рынке, стратегия направлена на обеспечение конкурентных преимуществ в долгосрочной перспективе. Поэтому основной задачей исследований является определение базовой стратегии конкуренции, представляющей собой основу конкурентного поведения предприятия на рынке. Автомобильные компоненты, реализацией которых занимается ИП «Трансгрупп», находятся в рейтинге автомобильных запчастей на достаточно высоком уровне. В табл. 1.3 представлен образец систематизации данных при оценке конкурентоспособности ИП «Трансгрупп». Таблица 1.3 Оценка конкурентоспособности предприятия относительно конкурентов (произведена консалтинговой компанией «Инваконт»)

Здесь указаны основные факторы, определяющие успех на рынке, и даны переменные, по которым можно количественно оценивать значение факторов. Каждая переменная в табл. 1.3 получает оценку от 0 до 5 баллов (0 - наиболее слабые позиции по данному параметру конкурентоспособности, 5 - доминирующее положение на рынке). Вес каждого фактора принимают за 1. Баллы в табл. 1.3 выставлялись экспертами ИП «Трансгрупп» субъективно. Данные свидетельствуют, что по всем позициям продукция ИП «Трансгрупп» превосходит продукцию ООО СП «Аклеон» и НПК «Навигатор». Общий итог таблицы (сумма баллов) показывает истинное положение предприятия по отношению к основным конкурентам на рынке. Из приведенных данных видно, что лидирующее положение занимает ИП «Трансгрупп», а позиции ООО СП «Аклеон» и НПК «Навигатор» почти одинаковы и незначительно уступают лидеру. Просуммировав значения оценок по основным факторам и сопоставив эти данные с общим итогом, можно выяснить, за счет каких именно факторов можно повысить конкурентоспособность. Так, в нашем случае ИП «Трансгрупп» следовало бы обратить внимание и принять соответствующие меры по повышению качества продукции и уделить больше внимания рекламной деятельности, так как предприятия-конкуренты именно по данным позициям имеют равное или близкое положение. Важность проведения данного исследования состоит в определение того, какие именно параметры данного анализа могут быть привлекательны для потребителя и насколько ваши конкуренты уже позаботились об этом, подтверждается множеством примеров из реальной хозяйственной практики. Ситуационный анализ маркетинговой среды предприятия предполагает исследование микро- и макро маркетинговой среды предприятия. Одним из методов проведения ситуационного анализа является SWOT-анализ, который включает в себя анализ сильных и слабых сторон предприятия, а также анализ его угроз и возможностей. Маркетинговые возможности предприятия - это положительные внешние аспекты его маркетинговой деятельности, благодаря которым оно может достичь конкурентных преимуществ на рынке сбыта. Маркетинговые угрозы - это отрицательные тенденции развития маркетинговой внутренней среды, которые могут негативно повлиять на рыночные позиции фирмы. Маркетинговые возможности и угрозы определяются на основе анализа внешней маркетинговой среды предприятия. Объектом исследования сильных и слабых сторон фирмы является ее микросреда. Сильные стороны - это ее главные особенности, которые дают возможность определить и сформировать конкурентные преимущества. Слабые стороны - это те показатели, которые определяют ее конкурентную уязвимость. SWOT-анализ ИП «Трансгрупп» приведен в табл. 1.4. Проанализируем факторы маркетинговой среды ИП «Трансгрупп». Политико-правовые факторы. Маркетинговые решения, касающиеся поведения предприятия на рынке, во многом зависят от политики, которую осуществляет государство в отношении конкуренции. Развитие рыночных реформ в Республике Беларусь потребовало адекватных мер по защите интересов отечественных производителей и потребителей, повышению конкурентоспособности товаропроизводителей на внутреннем и внешнем рынках. Кабинет Министров изменяет ставки ввозной пошлины на товары импортного производства. В виду величины этих ставок значительно увеличиваются цены на продукцию зарубежных производителей, что существенно стимулирует развитие белорусского производителя. Социально-культурные факторы. При разработке, выпуске и реализации продукции предприятия должны учитывать все особенности отечественных потребителей, производить продукцию с учетом требований и предпочтений основных потребителей, то есть нужно производить то, на что предъявляется спрос, а не продавать то, что уже произведено. Таблица 1.4 Матрица SWOT ИП «Трансгрупп»

Конкуренты. Следует отметить, что рынок, на котором работает ИП «Трансгрупп», характеризуется наличием большого количества фирм, предлагающих однотипную с данным предприятием продукцию, а значит уровень конкуренции велик. Контактные аудитории. Нежелательные контактные аудитории, с которыми в своей работе сталкивается предприятие - это налоговая инспекция. К желательным контактным аудиториям можно отнести средства массовой информации. Потребители. К потребителям продукции, реализуемой ИП «Трансгрупп», можно отнести население, а также посреднические организации. Для того чтобы ситуационный анализ был полным, необходимо рассмотреть комплекс маркетинга предприятия по четырем группам факторов: продукт, цена, каналы сбыта, продвижение товаров на рынке. Продукт. Продукция, реализуемая ИП «Трансгрупп» обладает достаточно высокой конкурентоспособностью вследствие хорошего качества и оптимальной цены. Цена. В целом ассортимент реализуемой продукции обладает гибким ценовым диапазонам. В нем сочетаются цены доступные людям с невысоким уровнем дохода, средним уровнем доходов, так и высоким. Каналы сбыта. ИП «Трансгрупп» реализует свою продукцию как через организации Республики Беларусь, так и через индивидуальных предпринимателей. Продвижение товаров на рынке. ИП «Трансгрупп» использует следующие методы: периодическая реклама в газетах, почтовая рассылка, предоставление гибкой системы скидок постоянным клиентам, предоставление бонусов и проведение всевозможных акций. Таким образом, уровень адаптации ИП «Трансгрупп» к маркетинговой среде достаточно высок. На основании отчетов о прибылях и убытках (приложения А и Б) проведем анализ основных показателей деятельности ИП «Трансгрупп» за 2004-2006 гг. (табл. 1.5). Таблица 1.5 Основные показатели деятельности ИП «Трансгрупп» за 2004-2006 гг.

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||