|

Разделызарубежныйх стран России произведений криминология гражданская оборона география геодезия программирование |

Анализ хозяйственной деятельности предприятияСредний возраст категорий «Весы торговые», «Лазерный одноплоскостной сканер», «Термопринтер печати этикеток» - 2,5 года. Эти виды оборудования не требуют модернизации и реконструкции. Вид оборудования «Счетчик электроэнергии» является морально стареющим и подлежит обязательной замене, т.к. средний возраст данной категории составляет 11 лет. В целом по предприятию оборудование находится в возрастной группе «до 10 лет», следовательно, оборудование предприятия является достаточно новым. 3.4 Динамика объема продукции, ОФ и ФО Табл. 3-4 Динамика объема продукции, ОФ и ФО

Методом абсолютных разниц определим изменение VТП за счет Δ Фо и Δ ФО. VТП = Фо * ФО Используем замену: уо = ао * во VТП за счет Δ Фо: уо = Δ а * во = Δ Фо * ФОо = (Ф1-Ф0) * ФОо = 23,5*9,33=219,255 тыс. руб. VТП за счет Δ ФО: уо = а1* Δ в = Ф1 * Δ ФО = Ф1 * ( ФО 1 – ФО 0) = 5730*1,01= 578,73 тыс. руб. Объем ТП в базисном году составила 5129,4 тыс. руб., в отчетном – 5923,3 тыс.руб. абсолютное изменение составило 793,9 тыс. руб. Среднегодовая стоимость ОФ увеличилась по сравнению с базисным годом на 23,5 тыс. руб., в т.ч. стоимость активной части на 8,8%. Причем удельный вес активной части уменьшился на 2,21%. Это отрицательное явление. Фондоотдача ОФ возросла, причем увеличение активной части происходит быстрее. 4. Анализ эффективного использования трудовых ресурсов и ЗП Процесс производства и реализации продукции и товаров связан с затратами не только овеществленного (в средствах и предметах) труда, но и живого труда. Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство, продажа). В торговле занята большая часть трудоспособного населения страны, поэтому рациональное использование трудовых ресурсов относится к числу важных задач. Больший объём производственно-торговой деятельности можно выполнять с меньшим числом работников. Конечно, интенсификация процессов товарного обращения не должна затрагивать качество торгового обслуживания. Наоборот, научная организация труда, рост производительности, ускорение товарооборота можно оценить положительно, если при этом улучшается и качество обслуживания. В отличие от производственных отраслей экономики страны организация заработной платы в торговле имеет свои особенности, обусловленные характером и спецификой труда торговых работников. Особенность торговли в том, что предметом труда в ней является удовлетворение потребностей человека, т.е. продажа товаров населению. От качества торгового обслуживания зависит не только объем товарооборота (объём выручки от продажи), но и экономия времени покупателей на приобретение товаров. Поэтому организация заработной платы должна мотивировать работников к более эффективному труду и давать стимул для увеличения товарооборота. Для повышения эффективности труда необходимо также создать оптимальные соотношения между такими показателями, как численность и состав работников, производительность труда, объем выполняемых работ, использование рабочего времени и расходование заработной платы. Немаловажное значение для решения этих задач имеет экономический анализ труда и заработной платы. В связи с этим при анализе численности работников, производительности их труда и заработной платы должны быть выполнены такие задачи, как: оценка обеспеченности торговой организации работниками в целом и в разрезе категорий и профессий; изучение качественного состава работников; рассмотрение движения рабочей силы и вскрытие причин, которые снижают текучесть кадров и способствуют их закреплению; выявление эффективности использования рабочего времени, определение влияния потерь рабочего времени и производительности труда на конечные результаты деятельности организации; подсчет резервов по всем направлениям анализа трудовых ресурсов, в том числе и резервов роста производительности труда и разработка мероприятий по их использованию; определение факторов, влияющих на производительность труда; изучение затрат по оплате труда и факторов, воздействующих на изменение расходов по ней; выявление динамики показателей, связанных с трудовыми ресурсами; Информационной базой анализа трудовых ресурсов и расходов на ОТ послужили данные бухгалтерского учета, финансовой и статистической отчетности. В частности могут использоваться ф. №П-4 «Сведения о численности, заработанной плате и движении работников», ф. 1-Т «Сведения о численности и заработной плате работников по видам деятельности». 4.1 Анализ обеспеченности трудовыми ресурсами При анализе обеспеченности торговой организации трудовыми ресурсами используются данные о списочной и среднесписочной численности, структуре рабочей силы. Списочная численность это моментный показатель. В списочный состав работников включаются наемные работники, работавшие по трудовому договору (контракту) и выполнявшие постоянную, временную или сезонную работу один день и более, как фактически работавшие. Так и отсутствующие на работе по каким-либо причинам (находившиеся в ежегодных, дополнительных, учебных отпусках; не явившиеся на работу по болезни; женщины, находящиеся в отпусках по беременности, родам, по уходу за ребенком), а также работавшие собственники организации, получающие заработную плату в данной организации. Среднесписочная численность работников – это интервальный показатель, который исчисляется за отчетный месяц путем суммирования численности работников списочного состава за каждый календарный день отчетного месяца, включая праздничные и выходные дни и деления полученной суммы на число календарных дней отчетного месяца. Табл. 4-1 Списочная численность списочного состава по категориям

Списочная численность работников в целом по предприятию составила 12 человек. По плану численность предусмотрена в составе 11 человек. За счет этого происходит отклонение от плана на 1 чел. В процентном выражении отклонение от плана составляет 9%. В отчетном периоде по основному виду деятельности отклонений от плана нет, но, однако, в сопоставлении с предыдущим годом произошло увеличение списочного состава на 11%. В категории работников основного вида деятельности удельный вес руководителей вырос на 50% как по отношению к плану, так и по отношению к предыдущему году. Это отрицательная тенденция. Произошло это за счет введения новой незапланированной должности «Начальник службы охраны» в связи с появлением необходимости более тщательного ведения охранной деятельности на предприятии. По категории «Специалисты» отклонений от плана нет, но происходит снижение по сравнению с предыдущим годом на 33%. Удельный вес категории «Продавцы» в сравнении с базисным годом не изменился, тем не менее, существует отклонение от плана на 50%. Это отрицательное явление в деятельности торгового предприятия. Так как именно продавцы находятся в непосредственном контакте с клиентами предприятия, и именно от них зависит товарооборот предприятия. Удельный вес работников вырос на 50% как по сравнению с планом, так и по сравнению с базисным годом. Связано это с введением нового рабочего места «Фасовщица» в связи с переходом на новую форму обслуживания – самообслуживание. По не основной деятельности план не выполнен ни в отчетном, ни в базисном году. Объясняется это введением должности «Начальник службы охраны», кандидатура которого была отобрана из внутренних кадров, т. е. за счет повышения в должности охранника. Вместе с тем превышение численности охранников объясняется необходимостью наличия надежной охранной системы. В будущем в связи с этим необходимо ввести в план большее количество рабочих мест охранника. Табл. 4-1 Структура среднесписочной численности списочного состава работников организации

Структура среднесписочной численности по основному виду деятельности в отчетном году составила 83,33 % от общей численности работников предприятия. За год структура работников предприятия, задействованных в основном виде деятельности, увеличилась на 8,33 % , что является положительной тенденцией в деятельности организации. Но все же численность персонала основного вида деятельности не достигает плановой величины. Это связано с низкой оснащенностью специалистами. Это негативный фактор в деятельности организации, так как именно от них зависят многие аспекты деятельности организации. Удельный вес руководителей увеличился на 8,33 % по сравнению с предыдущим годом и превысил плановые показатели на 6,82 %. Это связано с введением новой должности «Начальник службы охраны». Численность продавцов не изменилась за год. Это можно считать положительным моментом в функционировании организации, так как товарооборот вырос, а численность осталась неизменной. Значит, производительность труда продавцов увеличилась. Произошло снижение за год удельного веса работников по не основному виду деятельности, связанное с повышением в должности одного охранника. За счет этого выросла численность руководителей предприятия. 4.2 Анализ движения рабочей силы Табл. 4-2 Анализ движения рабочей силы

Численность персонала на начало года в предшествующем году составила 14 человек и за год уменьшилась на 1 человека. Оборот по приему уменьшился на 1 человека, оборот по убытию на 2 человека. Снижение Оу свидетельствует о повышении стабильности кадров предприятия. По уважительным причинам выбыло в отчетном году 3 человека, что на 1 человека больше чем в предшествующем году. По неуважительным причинам в отчетном году нет выбытия, тогда как в прошлом году выбыло 3 человека. Численность работников, состоящих в списке весь год, увеличилась на 3 человека. Это положительная тенденция в движении трудовых ресурсов организации, так как достигнута стабилизация численности персонала предприятия. Это свидетельствует о росте удовлетворенности работников условия труда на предприятии. 4.3 Анализ производительности труда Повышение производительности труда имеет для торговли важное экономическое значение. Производительность труда – это показатель, в котором отражаются все стороны хозяйственно-финансовой деятельности торговых организаций. Показателем производительности труда в торговле является величина товарооборота на одного среднесписочного работника в целом, а также по отдельным их группам в единицу времени. Под производительностью труда в торговле понимается способность работника реализовывать за единицу рабочего времени определенный объем товаров. Табл. 4-3 Анализ производительности труда

Объем продаж за год увеличился на 793,9 тыс. руб. и составил 5923,3 тыс. руб. В процентном соотношении продажи выросли на 15,48%. Это обусловлено повышением спроса на продукты питания, не приносящие вред здоровью, а также с ростом уровня цен на потребительские товары. Среднесписочная численность работников предприятия за 2 года не изменилась и составила 12 человек. Численность рабочих увеличилась на 1 человека. Связано это с введением нового рабочего места «Фасовщица». Удельный вес рабочих в общей численности возросла за год на 8,3 %. Выработка одного работника выросла на 66 тыс. руб. Это положительное явление, т.к. производительность одного работника увеличивается. 4.4 Анализ фонда ЗП Расходы по оплате труда в торговых организациях занимают большой удельный вес в общей величине издержек обращения. В каждой торговой организации эти расходы могут и возрастать, и сокращаться. Все зависит от количества работников, производительности и качества труда, структуры рабочей силы. Табл. 4-4 Анализ фонда ЗП

Затраты на оплату труда превысили плановую величину на 76,72 тыс. руб. Превышение произошло за счет увеличения переменных затрат, тогда как постоянная часть оплаты труда не изменилась. Изменение в сторону увеличения переменных затрат вызвано повышением премий в связи с ростом производительности одного работника. Затраты на оплату отпусков персоналу предприятия были предусмотрены по плану в размере 165 тыс. руб., но, однако, фактически затраты выросли на 20 тыс. руб. Фонд ЗП увеличился на 96,72 тыс. руб. за счет роста переменной части. Удельный вес переменной части возрос на 5,1%. Произошло это за счет превышения плана по переменной части ОТ на 76,72 тыс. руб. 5. Анализ эффективности использования товарных запасов Процессы производства и воспроизводства требуют, чтобы известная масса товаров, средств производства постоянно находилась на рынке и, следовательно, составляла запас. Никакое товарное обращение невозможно без материального запаса в виде средств производства и предметов потребления. Необходимость образования запасов объясняется условиями транспортирования и реализации товаров, изменениями предложения и спроса, дискретностью процесса поставки товаров при относительно непрерывном потреблении, возможностью случайных колебаний размеров предложения и спроса, а также интервалов завоза товаров. Для осуществления бесперебойного товарооборота в каналах товарного обращения все время должен находиться достаточный, оптимальный товарный запас. Как чрезмерное наличие запасов, так и их недостаточность приносят экономический ущерб организации. В торговых организациях важно добиваться постоянного наличия таких товарных запасов, которые бы по своим размерам и составу соответствовали бы установленному объему товарооборота. Нормализация товарных запасов, их эффективное управление одно из важнейших направлений совершенствования работы торговли. Одним из показателей, характеризующих эффективность использования товарных запасов, является товарооборачиваемость или время обращения товаров. Время обращения товаров показывает продолжительность их пребывания в сфере обращения (до перехода в руки потребителя). Ускорение товарооборачиваемости уменьшает затраты на хранение товарных запасов, приводит к высвобождению денежных средств и других оборотных активов. Поэтому анализу товарооборачиваемости и товарных запасов отводится значительное место при анализе хозяйственно-финансовой деятельности торговых организаций. Исходя из вышеизложенного анализ товарных запасов, оптимизация их величины и структуры имеет большое значение для повышения экономической эффективности торговых организаций. Его задачи в данной области таковы: - оценка состояния запасов по общему объему, товарной номенклатуре и их соответствие оптимальному размеру; - изучение динамики товарных запасов и товарооборачиваемости; - вскрытие недостатков в работе торговых организаций в этой области и выявление пути их устранения. Анализ товарных запасов осуществляется на основе финансовой бухгалтерской, оперативной и статистической отчетности, материалов текущего бухгалтерского учета, отчетов материально ответственных лиц, данных инвентаризаций, выборочных обследований. Источниками анализа товарных запасов являются: - бухгалтерский баланс по основной хозяйственной деятельности торговой организации, в котором отражается общая сумма товаров по покупной стоимости; - отчеты материально ответственных лиц, по которым рассчитывается и анализируется размещение товарных запасов по структурным подразделениям; - статистический отчет (ф. № П-1) «Сведения о производстве и отгрузке товаров и услуг»; - статистический отчет (ф. № П-3) «Сведения о финансовом состоянии организации» в третьем разделе которого «Оборотные активы» по строке 25 «Товары для перепродажи» показывается стоимость товаров, приобретаемых организацией, осуществляющей свою деятельность в торговле и общественном питании. 5.1 Расчет прогноза товарных запасов Табл. 5-1 Расчет прогноза товарных запасов

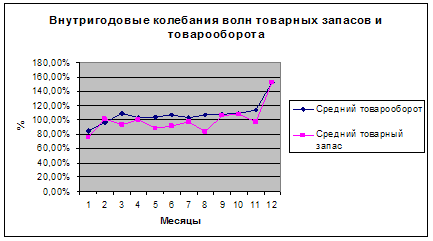

По данным аналитической таблицы находим среднегодовое значение по формуле Δ‾ = (К‾n - К‾1)/n-1, где К‾n - завершающий показатель в ряду выровненных средних; К‾1 – первый показатель в ряду выровненных средних; n – количество показателей выровненного ряда. Отсюда получим: Δ‾ = (29,53-27,28)/5=2,25/5=0,45. Следовательно, удельный вес товарных запасов (К7 ) на 2002г. находим, продолжая выровненный ряд на два шага вперед: К7 = 29,53+2*0,45=30,43%. Исходя из удельного веса запасов в общем объеме товарооборота определяется прогнозируемый товарный запас в сумме, которые равны N Nзпр = (Nрпр *30,43)/100=(6500*30,43)/100=1977,95 тыс. руб., если величина товарооборота составит в 2008г. 6500 тыс. руб. 5.2 Расчет внутригодовых колебаний волн товарных запасов и товарооборота Немаловажным показателем для анализа товарных запасов и товарооборота является их сезонность, так как анализ закономерности изменения товарных запасов и товарооборота необходим для принятия управленческих решений. Анализ сезонных волн дает возможность установить сроки наступления и продолжительность сезонных периодов, а в связи с этим обеспечить равномерное снабжение населения путем создания запасов товаров. На основе составленных моментных рядов динамики можно определить внутригодовые колебания товарных запасов. Для характеристики динамики товарных запасов приводятся данные о средних товарных запасах за месяц, которые определяются как средние из моментного ряда динамики товарных запасов на каждое первое число месяца. Табл. 5-2 Расчет внутригодовых колебаний волн товарных запасов и товарооборота

Рис. 5-1 Расчет внутригодовых колебаний волн товарных запасов и товарооборота Средний уровень товарооборота за 2 года составил 456,8 тыс. руб. Наибольшее отклонение от среднего товарооборота в сторону уменьшения наблюдается в январе (-15,66%). В связи с этим уменьшается и средний товарный запас, который составил 148,9 тыс. руб. Тогда как средний товарный запас был равен 195,2 тыс. руб. Вызвано это уменьшением спроса на продовольственные товары. В январе объем товарооборота снижается за счет увеличения расходов на празднование Нового года в декабре и с рождественскими каникулами, когда большинству населения не выплачивается заработная плата. Отклонение в сторону роста товарных запасов наблюдается в декабре, что связано с повышением спроса населения на продовольственные товары в связи с праздничными днями. Наименьшее отклонение отмечается в феврале (198,4 тыс. руб.), апреле (195,4 тыс. руб.). В данных месяцах доходы населения стабилизируются, поэтому не отмечается больших отклонений от средней величины товарных запасов, а небольшое увеличение связано с ростом цен на продукты питания по сравнению с аналогичным периодом предыдущего года. 5.3 Расчет товарооборачиваемости Товарооборачиваемость важный показатель деятельности торгового предприятия, так как от нее зависит скорость высвобождения денежных средств для закупки новой партии товаров, а, следовательно, и размер прибыли. На размер товарных запасов и на время товарного обращения оказывают влияние различные факторы: размещение производства, транспортные связи, уровень цен на товары, соответствие товаров спросу населения, методы работы торговой организации, состояние материально-технической базы торговли и т.д. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||