|

Разделызарубежныйх стран России произведений криминология гражданская оборона география геодезия программирование |

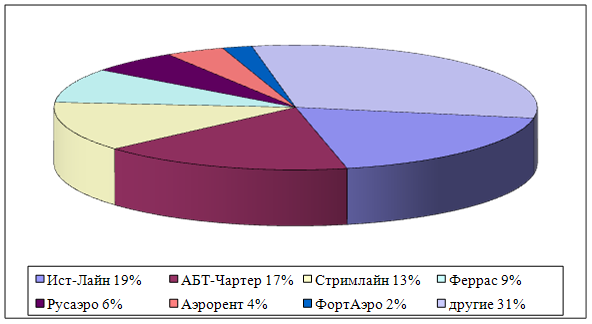

Инвестиционный проект "Складской комплекс"Инвестиционный проект "Складской комплекс"Министерство образования и науки Российской Федерации МОСКОВСКИЙ АВИАЦИОННЫЙ ИНСТИТУТ (ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ) ФАКУЛЬТЕТ ЭКОНОМИКИ И МЕНЕДЖМЕНТА Кафедра “Производственного менеджмента и маркетинга” Специальность 060800 “Экономика и управление на предприятии” Специализация 060801 Организация производства и менеджмент” РАСЧЕТНО-ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ДИПЛОМНОМУ ПРОЕКТУ на тему: «Инвестиционный проект «Складской комплекс» Выполнил: Руководитель дипломного проекта: Консультант по безопасности жизнедеятельности: Консультант по технологической (технической) части ДП: Рецензент: Допущен к защите вГосударственной аттестационной комиссии__________________________________ (декан факультета) __________________________________ (заведующий кафедрой) «____» ________________ 2005 год Москва - 2005 СОДЕРЖАНИЕ Стр. ВВЕДЕНИЕ ГЛАВА 1. АНАЛИТИЧЕСКАЯ ЧАСТЬ 1.1. Анализ ситуации на рынке авиаперевозок продуктов питания, положения на нём компании ОАО “АБТ Чартер” и её хозяйственной деятельности 1.2. Анализ ситуации на рынке недвижимости ГЛАВА 2. ОРГАНИЗАЦИОННО-ПРОЕКТНАЯ ЧАСТЬ 2.1. Выбор и оценка стоимости земельного участка под строительство складского комплекса 2.2. Оценка инвестиционного проекта и его рисков 2.3. Проектирование и строительство складского комплекса ГЛАВА 3. ТЕХНОЛОГИЧЕСКАЯ (ТЕХНИЧЕСКАЯ) ЧАСТЬ ГЛАВА 4. ОХРАНА ТРУДА И ОКРУЖАЮЩЕЙ СРЕДЫ 4.1. Экономические проблемы заболеваемости в ОАО “Геострой” 4.2. Экономические проблемы загрязнения и защиты атмосферы и водного бассейна автотранспортными средствами 4.3. Техника безопасности при эксплуатации комплекса ГЛАВА 5. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРОЕКТА ЗАКЛЮЧЕНИЕ ЛИТЕРАТУРА ПРИЛОЖЕНИЕ ВВЕДЕНИЕ Выполнение задачи ускоренного развития России – удвоения ВВП, завоевание и упрочнение ведущих позиций государства в мире как в экономике, науке, технике, культуре, так и в области безопасности, требует развития продовольственного комплекса страны. Обеспечение населения продовольствием является не только одной из составляющей независимости страны, но и показателем благосостояния. Рынок авиаперевозок и связанных с ним услуг перевозок продуктов питания является современной быстрорастущей областью продовольственной и транспортной отраслей экономики. Однако из-за отсутствия современной материальной базы отечественные компании, работающие на этом рынке, часто не могут успешно развивать свой бизнес, тем более быть мировыми лидерами в этой области. Такое положение не соответствует их опыту, активам, деловой репутации и требует изменений. В связи с этим актуальной, в том числе и в практическом плане, является разработка подходов, инвестиционных проектов по развитию материально-технической базы компаний работающих на рынке авиаперевозок продуктов питания. Одним из направлений инвестирования может быть вложение в строительство складских комплексов, которые полностью отвечали бы особенностям этого бизнеса и требованиям мирового рынка. Целью настоящей дипломной работы является разработка подходов к решению вопросов инвестиций в компании ОАО “АБТ Чартер” для совершенствования организации складского хозяйства на примере темы: «Инвестиционный проект «Складской комплекс». Для достижения указанной цели были поставлены следующие задачи: 1. Провести анализ хозяйственной деятельности компании ОАО “АБТ Чартер”, е положения на рынке услуг авиаперевозок, системы управления компании, а также анализ ситуации на рынке складских помещений. 2. После экономического обоснования вложений в недвижимость и изучения методик оценки инвестиционных проектов и их рисков, провести выбор и оценку стоимости земельного участка под строительство, разработку плана по проектированию и строительству складского комплекса. 3. Провести анализ проблем совершенствования функций управления, выбор оборудования, его характеристик и технологического процесса на предприятии ОАО “АБТ Чартер”, а также оценку инвестиционного проекта и его экономической эффективности. 4. Рассмотреть вопросы по технике безопасности труда и экологической безопасности при выполнении проекта, в частности экономические проблемы заболеваемости в подрядной строительной организации, загрязнения и защиты атмосферы и водного бассейна автотранспортными средствами, а также вопросы по технике безопасности при эксплуатации складского комплекса. 5. Провести оценку эффективности проектных решений и рисков с предложением мер по снижению степени риска, а также состояния компании ОАО “АБТ Чартер” после реализации инвестиционного проекта. Решение вышеназванных задач приведено в соответствующих главах и приложениях данной работы, состоящей из введения, 5 глав, выводов, списка литературы из 53 наименований и приложения. Работа изложена на 164 страницах машинописного текста, содержит 12 рисунков, гистограмм и диаграмм, 36 таблиц и приложение на 10 страницах. Анализ ситуации на рынке авиаперевозок продуктов питания показал, что по услугам, заложенным в проекте, имеется устойчивый рынок и тенденции к его расширению. Проведенный в дипломной работе маркетинговый и финансово-экономический анализ деятельности компании даёт основания полагать, что предлагаемый проект может быть реализован с высокой эффективностью. Анализ возможных рисков и чувствительности проекта к изменениям внешних факторов, а также заложенные в проекте резервы позволят считать проект достаточно устойчивым к возможным изменениям как экономической ситуации в целом, так и показателей заложенных в проекте. Результаты, полученные в проектной части дипломной работы, позволяют надеяться, что реализация данного инвестиционного проекта даст компании ОАО “АБТ Чартер следующие возможные обретения: 1. возрастёт конкурентоспособность компании на рынке за счёт снижения издержек по аренде и увеличения оборота; 2. акционерный капитал компании найдёт эффективное применение после приобретения в собственность земельного участка и строительства на нём складского комплекса; 3. компания ОАО “АБТ Чартер”, имея законченный производственно-коммерческий цикл, получит возможность его интенсификации и усовершенствования на основе последних достижений НТП. ГЛАВА 1 АНАЛИТИЧЕСКАЯ ЧАСТЬ 1.1. Анализ ситуации на рынке авиаперевозок продуктов питания, положения на нём компании ОАО “АБТ Чартер” и её хозяйственной деятельности Краткий анализ ситуации на рынке грузовых авиаперевозок позволяет легко обнаружить, что авиационная отрасль, как известно, - уникальное сосредоточение новейших высоких технологий и конструкторской мысли, высококвалифицированных специалистов, имеющая стратегическое значение для государства, переживает стагнацию и без преувеличения стоит на грани гибели. Глубокий кризис переживает не только промышленность, но и отечественные авиакомпании. Падение объёмов перевозок привело к тому, что авиакомпании были не в состоянии не только поддерживать на должном уровне огромный парк оставшийся им в наследство, но и обновлять стареющие самолёты. И сегодня страна имеет морально и физически устаревший парк самолётов - 20% воздушных судов (ВС) - 30-летней давности, 40% - 20-25-летней, еще 15% - 15-20-летней давности, - можно говорить о 75% парка, которые будут целиком списаны к 2005-2008г [20]. Не смотря на огромную мкость (мировой авиарынок по оценке Джона Джонстона [20] составляет более $4 триллионов), выгодное географическое положение России, огромную внутреннюю потребность, продолжающаяся десятилетиями невнятная, зачастую просто глупая и разрушительная политика государства привела к утрате былой славы и гордости страны, к деморализации и упадку, снижению безопасности полётов. Наблюдаются противоречивые тенденции, - с одной стороны улучшается аэропортовая инфраструктура, предлагается комплекс услуг, который соответствует мировым стандартам, включая обслуживание VIP клиентов, и осуществляет все этапы перевозки и доставку авиагрузов “от двери до двери”: · доставка груза из /в аэропорт; · оформление груза (взвешивание, измерение, маркировка, оформление авиагрузовой накладной); · бронирование грузового места; · удобные формы расчётов за услуги (в стране отправления/прибытия); · консультации и таможенное оформление в аэропортах вылета/прилёта; · обеспечение трансфера грузов, в том числе таможенных, их транзитное оформление и организация автомобильной перевозки до места назначения; · страхование грузов, консультации по перевозкам и другие виды услуг, но, с другой стороны, российский рынок грузовых авиаперевозок ждут радикальные перемены. Уходит эпоха международных чартеров на самолетах Ил-76. Рост цен на топливо ведёт к дальнейшему снижению рентабельности перевозок, и это полбеды. Гораздо хуже, что полёты в Европу блокированы из-за ограничений по шуму, а полёты в Китай фактически прекратились из-за отсутствия заказчиков. По данным авиакомпаний, число заказов на чартерные рейсы по перевозке товаров из Китая сокращалось весь прошлый год, к декабрю оно почти достигло нуля и с тех пор держится на этом уровне [20]. Таким образом, в силу вышеназванных обстоятельств, а также по причинам экономической нецелесообразности, демпинга псевдокомпаний, которые часто при этом безнаказанно идут на любой обман (один из способов - регистрация ввозимых самолётов за рубежом, и эти машины летают на лучших линиях, выполняя на некоторых до 90% рейсов), происходит нарушение технологического ритма отрасли. Ещё одна причина, как осторожно формулируют перевозчики, в том, что “иностранный заказчик потерял уверенность в качественном исполнении заказа”. Это означает, что ужесточение таможенных процедур сделало авиационную перевозку сборного груза технически невозможной. Если перевозится партия однотипного товара, таможенную очистку ещё можно пройти в разумные сроки. Однако современная общемировая тенденция заключается в повышении востребованности перевозок сборного груза: один самолёт может быть заполнен товарами полутора тысяч наименований. Но когда груз, в считанные дни доставленный авиатранспортом, на месяц задерживается на таможне для сверки с контрактом, проверки сертификатов, определения соответствующих таможенных кодов и начисления пошлин, - пока пошлины не уплачены, груз в свободное обращение не выпускается, товар не продаётся, - в результате авиационная перевозка теряет смысл. Заказчики переориентируются на другие виды транспорта или комбинированные способы доставки через соседние страны: туда - авиатранспортом, в Россию - автомобилями. Парк самолетов Ил-76, по словам авиаперевозчиков, частично простаивает, частично списывается или продаётся; некоторые самолеты летают по России с минимальной рентабельностью. Вместе с тем чартерными рейсами на рамповых машинах авиационные грузовые перевозки отнюдь не исчерпываются. Значительные объёмы перевозятся в багажных отсеках пассажирских самолетов. По этой причине “Аэрофлот - Российские авиалинии” традиционно лидирует в рейтинге не только пассажирских, но и грузовых российских авиаперевозчиков. Причём такие, по сути регулярные, перевозки осуществляются и на международных направлениях, и - всё в большей степени - внутри России. В перспективе они должны стать по-настоящему регулярными и выполняться на специализированных грузовых самолетах [43]. Международные авиационные стандарты предусматривают расширение функций аэропортов, как коммерческих предприятий. На рынке перевозок сборного груза в России уже сложились сильные компании-консолидаторы, имеющие собственную инфраструктуру сбора и доставки грузов различными видами транспорта, в том числе и воздушным. Это два лидера: - ЗАО “Внуково-терминал”, имеющего площадь складских помещений - для нетаможенного груза 6 340 кв.м, - для таможенного груза 6 275,1 кв.м, расположенные на Юго-западе Москвы, 15 км по Киевскому, Боровскому шоссе и 17 км по Минскому шоссе. Производственные мощности ведут обработку авиагрузов 24 часа в сутки, 7 дней в неделю. Имеются холодильная камера, роликовые линии для обработки грузов при авиаконтейнерных перевозках, самоходный погрузчик контейнеров (высота подъёма 5,5 м), средства контейнерной механизации и для работы с грузом россыпью”. В 2004 году пассажиропоток через аэропорт Внуково составил 2 774 964 человек, грузопоток 45 510 тн, выполнено - 63 084 рейса; - группа “Ист-лайн (East-Line), управляющая компания аэропортовым комплексом Домодедово, которая сохранила лидирующие позиции среди российских авиационных грузовых перевозчиков по итогам 2004 года. Общий объём перевезённого груза ~ 40 тыс. тн, выполнено 1 044 грузовых рейса, а процент коммерческой загрузки воздушных судов авиакомпании “Ист-лайн” значительно вырос - 81%, что на 6,6% больше аналогичного показателя 2003 года. В целом по воздушному транспорту России процент коммерческой загрузки ВС не превышает 60%. Общая доля рынка грузовых перевозок “Ист-лайн” среди российских авиационных грузоперевозчиков составляет ~ 20%. Грузовой терминал “Домодедово-Терминал” - современный, не имеющий аналогов в России грузовой терминал для обработки авиагрузов, почты, багажа и экспресс-грузов. Это самый крупный грузовой терминал в Московском авиационном узле, на котором обрабатывается более половины всех грузов, прибывающих в Москву. Сегодня “Домодедово-Терминал” полностью обновлён и оснащён современным оборудованием наземной обработки грузов. Общая площадь складских помещений составляет 12 720 кв.м. Мощность терминала - 800 тн/сутки. Для своих клиентов Домодедово-Терминал” готов предоставить полный комплекс услуг по обработке и доставке грузов, включая хранение на складе, в том числе скоропортящихся грузов в холодильной камере; организацию и отправку грузов чартерными рейсами в любую точку мира; доставку грузов автотранспортом по Москве и Московской области [20]. Ежемесячный объём сборных грузов, перевозимых в России, составляет порядка 9-10 тыс. тн. Крупнейшим оператором выступает компания “ТСТ-Карго”. По словам её директора Андрея Королёва, за месяц отправляется почти 900 тн груза. На второй позиции "АвиаСибСервис", за месяц (кроме января) она перевозит около 800 тн. На третьем месте - транспортно-экспедиторская фирма Армадилло”. Её директор Сергей Круглов утверждает, что в багажниках пассажирских самолётов компания ежемесячно перевозит до 600 тн. Таким образом, на тройку лидеров приходится примерно четверть перевозимых грузов. Парадоксально, но одной из главных своих проблем консолидаторы называют дефицит провозных мощностей. Проблему могло бы решить появление регулярных грузовых перевозок на специализированном транспортном ВС. Дефицит ёмкостей не покрывается багажными отсеками пассажирских самолётов, - считает специалист по грузовым авиаперевозкам из группы компаний “Ист-Лайн” Евгений Раевский, - поэтому формируется свободная ниша для регулярных перевозчиков”[20]. По мнению Сергея Круглова: “Российский рынок перевозок в своём развитии повторяет западные тенденции,- от полных контейнеров мы перешли к паллетам и стремительно движемся к посылкам”. Отправители и получатели груза стараются оптимизировать свои складские запасы, не получая “лишний” товар. Сегодня средняя партия авиационного груза весит ~ 80 кг и состоит, как правило, из нескольких коробок. Сокращение среднего размера отправления явно приводит к увеличению объёмов сортировочно-консолидационных работ экспедиторских компаний, что заставляет их перепрофилироваться в новом направлении к строительству собственных терминалов. Вот почему в ближайшие годы российский рынок грузоперевозок, по-видимому, изменит свою структуру, а конкуренция развернется в новой нише. Рынок грузовых перевозок возник в России в начале 90-х одновременно со становлением рыночных отношений. Бывалые экспедиторы называют те времена “туманным прошлым”. По их словам, тогда в порядке вещей была ситуация, когда загрузкой рейсов реально распоряжались аэропортовые грузчики, - именно они за некоторое вознаграждение решали, какой груз полетит сейчас, а какой останется лежать на складе. С тех пор рынок стал более цивилизованным. Все авиакомпании работают через одного или, чаще, через нескольких грузовых агентов-экспедиторов, ведающих их провозными мощностями. На первый взгляд, агенты лишь покупают весь объём багажника оптом и перепродают его в розницу. Однако наряду с этим они выполняют ряд важных сопутствующих действий, которые в противном случае пришлось бы выполнять самим авиакомпаниям (привлечение субподрядчиков стало именоваться словом аутсорсинг). Агенты занимаются сбором и консолидацией груза, проводят в случае необходимости его дополнительную упаковку в соответствии с требованиями авиаперевозчиков, объясняют клиентам, какой должен быть размер и вес посылки, какие предметы допускаются к перевозке. Своеобразным индикатором роста экономической активности российских регионов служат компании экспресс-доставки, открывающие всё новые офисы и производственные подразделения. Возможно, темпы роста были бы ещё выше, но их сдерживают отсутствие чёткой нормативной базы, медлительная таможня и неразвитая инфраструктура. Эти обстоятельства стимулируют экспресс-перевозчиков к строительству собственных терминалов. Когда появится обратная загрузка, а ещё лучше - обратная загрузка с консолидацией, регулярные грузовые авиалинии будут активно развиваться и конкуренция возникнет большая. В качестве аналогии можно привести пример с автомобильным транспортом - уже сейчас в каждом городе есть несколько автоперевозчиков сборного груза. Аналитики “Boeing”, опубликовавшие этой весной прогноз роста грузоперевозок и увеличения парка грузовых ВС до 2025г считают, что через 20 лет грузопотоки в мире возрастут в три раза, а парк специализированных грузовых самолетов - только вдвое. Эффективные меры по снижению расходов, предпринятые отделениями пассажирских перевозок авиакомпаний, заставили задуматься об этом и руководителей, отвечающих за грузовые перевозки. В поисках путей повышения прибылей и снижения расходов последние предполагают, в частности, использовать новые достижения науки и техники. Такой подход может привести к новой эре в области грузовых авиаперевозок. Характерными особенностями наступающей эпохи станут возможность идентификации всех составляющих перевозимых грузов, специализация авиакомпаний-грузоперевозчиков, повышение роли глобальных альянсов и более полная стандартизация процесса перевозки. Если усилия Международной ассоциации воздушного транспорта (IATA), направленные на внедрение безбумажных технологий, являющихся ключевым фактором снижения расходов, увенчаются успехом, то система грузоперевозок, основанная на бумажных документах, уйдёт в прошлое. По мнению эксперта компании “Unisys” Кристофера Шаудона, возможны три значительных изменения в информационных технологиях (ИТ), связанных с перевозками грузов: · системы связи через Интернет обеспечат возможность обмена информацией между всеми сторонами, занятыми в процессе перевозок, включая грузоотправителей, экспедиторов, авиакомпании, склады и различные государственные структуры; · неотъемлемыми элементами станут системы комплексного управления грузовыми потоками и менеджмента нештатных ситуаций; · появятся направленные на получение максимальных доходов системы быстрого реагирования, обеспечивающие мгновенную адаптацию к изменениям спроса и формирование новых маршрутов доставки. В этом отношении весьма перспективными представляются альянсы авиакомпаний. Очевидно, что на бизнес грузоперевозок повлияет и общее ужесточение мер безопасности — авиакомпании работают над тем, чтобы это не привело к заметному увеличению времени обработки грузов Компания ОАО “АБТ Чартер” предлагает: - Авиакомпаниям: Услуги по организационному обеспечению полетов ВС, включая получение разрешений от авиационных властей Российской Федерации и иностранных государств, организацию обслуживания ВС российских и иностранных перевозчиков в аэропортах, отслеживание местоположения ВС, ряд дополнительных услуг в зарубежных и российских аэропортах. - Деловым людям, корпоративным клиентам и частным лицам: Услуги по организации и выполнению рейсов деловой авиации (VIP чартер) в любой аэропорт мира на самолетах представительского класса, с обслуживанием пассажиров в Авиа Бизнес Терминале Внуково 3, а также широкий спектр дополнительных услуг по желанию заказчика. предприятие имеет шансы для дальнейшего успешного развития своей деятельности в регионах России. С увеличением потребности клиентов в высококачественных продуктах питания закономерен рост и развитие фирмы по объёму реализованных услуг Анализ положения фирмы на рынке должен учитывать специфику современной жизни, требующей от субъектов экономических взаимоотношений проведения глубокого анализа протекающих на рынке процессов. Чтобы в условиях жёсткой конкурентной борьбы обеспечить эффективное использование наличных ресурсов и качественное удовлетворение требований потребителей, принять оптимальное управленческое решение, предприятию нужно располагать необходимыми объёмами коммерческой информации. Для этого проводят исследование внешних переменных, не поддающихся, как правило, регулированию со стороны руководства фирмы, требующих гибкого приспособления к ним, и анализ внутренних составляющих организации, находящихся под контролем руководства и определённых действий фирмы в ответ на изменения окружающей среды [ ]. Результатом исследований является оценка потенциальных возможностей предприятия и его позиций на конкретном рынке или его сегменте. Оценка уточняется в процессе дальнейшей деятельности при разработке программы маркетинга путём сопоставления сложившейся на определённый момент рыночной конъюнктуры с производственными, финансовыми, трудовыми и иными ресурсами предприятия. Достоверность результатов оценки, правильное позиционирование во многом определяют эффективность деятельности фирмы на рынке [35]. Объектом исследования является анализ долей рынка (общий объём) в секторе транспортировки продуктов питания рынка авиаперевозок Московского региона и анализ товарооборота компании ОАО “АБТ Чартер” в сравнении с компаниями - конкурентами (по приоритету услуг: 1. транспортировка продуктов питания и 2. обслуживание VIP-клиентов). В силу ограниченности информации и объёма дипломной работы, исследования ёмкости рынка и доли, занимаемой ОАО АБТ Чартер” в полном объёме не проводились. Результаты анализа общего объёма услуг в секторе авиаперевозок продуктов питания показаны на рисунке 1.1. В таблице 1.1 представлено сравнение товарооборота компании ОАО “АБТ Чартер” с конкурирующими компаниями за 2002 – 2004 годы. Из представленных данных видно, что ОАО “АБТ Чартер” делит лидирующие позиции с компанией “Ист-Лайн”, незначительное отставание имеет компания “Стримлайн” (13%), замыкает группу лидеров фирма “Феррас”, имеющая около 9% общего объёма в секторе авиаперевозок продуктов питания. Лидерство АБТ Чартер” можно объяснить следующими причинами: · компания имеет ассортиментный перечень услуг, который позволяет удовлетворить широкий спектр спроса; · компания специализируется только в секторах транспортировки продуктов питания и обслуживания VIP-клиентов, в то время как конкуренты являются операторами авиаперевозок пассажиров, коммерческих грузов оптовой и розничной торговли; · реализацией одного из основных принципов фирмы ОАО “АБТ Чартер” - предоставить каждому клиенту требуемый сервис и качество, которому он может доверять;

Рис.1.1. Анализ долей рынка (общий объём) в секторе авиаперевозок продуктов питания за I полугодие 2005 Сравнение товарооборота компании компания “АБТ Чартер” с компаниями конкурентами за 2002 – 2004 годы Табл. 1.1

· ОАО “АБТ Чартер” в Московском регионе проводит целенаправленную политику по увеличению своей доли на рынке. Так, только за 2003-2004 товарооборот увеличился вдвое (см. рис. 1.2 и 1.3); · отличной репутацией. Всего перевезено более 47 000тн грузов, обслужено свыше 7 000 клиентов из 19 стран. У фирмы около 100 партнёров. Анализируя данные таблицы 1.1 можно сделать следующие выводы: 1. чётко выражена тенденция к монополизации рынка в секторе авиаперевозок продуктов питания в Московском регионе - доля рынка, занимаемая е ведущими представителями, неуклонно возрастает. Доля рынка, приходящаяся на другие компании, весьма значительно снижается; 2. только две ведущие компании “Ист-Лайн” и ОАО “АБТ Чартер” демонстрируют устойчивую тенденцию увеличения своего лидирующего положения на этом рынке, что, конечно, является результатом достаточно устойчивой и целенаправленной работы указанных компаний по совершенствованию своей деятельности; 3. из таблицы видно, что наблюдается серьёзная конкурентная борьба в результате монополизации рынка. Об этом свидетельствуют скачки в размере доли данного рынка, характерные для ряда компаний. Причём у некоторых компаний наблюдается явная тенденция к снижению своего присутствия: доля, занимаемая компанией “Русаэро за два года сократилась вдвое.

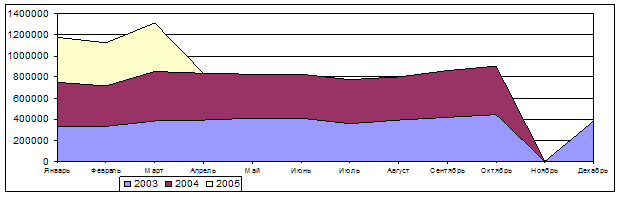

Рис.1.2. Сравнение товарооборотов Оао “АБТ Чартер” за 2003, 2004 и 2005 годы (руб.)

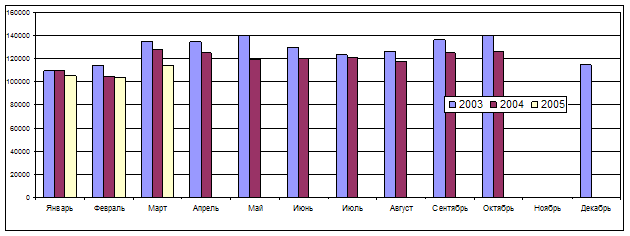

Рис.1.3. Сравнение количества заказов Оао “АБТ Чартер” за 2003, 2004 и 2005 годы (тонно-километры) Анализ хозяйственной деятельности предприятия. ОАО “АБТ Чартер” был образовано в 1997 году. Главный офис компании расположен во Внуково. Имеются два территориальных офиса в аэропортах Внуково и Домодедово. Основная деятельность компании “АБТ Чартер на рынке авиаперевозок осуществляется в двух направлениях: 1. оказание услуг в аэропортах самолётам и их экипажам, в том числе иностранных компаний, бизнес-рейсов и VIP-клиентов; 2. авиаперевозки продуктов питания и связанные с ними услуги по хранению и транспортировке продуктов питания. Как оператор данных сегментов рынка авиаперевозок предприятие широко использует услуги субподрядных организаций (государственных и частных компаний) и сама выступает в данной роли. Ежемесячный оборот составляет ~ $400 000. Ежедневно обслуживается свыше 30 клиентов и перевозится более 40 тн грузов. Анализ товарооборота и количества заказов основан на соответствующих отчётах за 2003, 2004 и I квартал 2005 года. На рисунке 1.2 показан товарооборот за 2003-2005 годы (руб.). Из данных рисунка видно, что среднегодовой товарооборот ресторана Оао “АБТ Чартер” увеличился в несколько раз: в 2 раза в 2004 по сравнению с 2003 и почти в 2 раза в I квартале 2005 года по сравнению с таким же периодом 2004 года. Этот успех является итогом ряда факторов: профессионального управления ресурсами, включая постоянное обучение персонала, активным маркетингом и новациями. Реконструкции, проводившиеся в ноябре 2003 и ноябре 2004, характеризуются уменьшением товарооборота до нуля. Однако они позволили в дальнейшем не только компенсировать, но и значительно улучшить многие показатели эффективности деятельности компании. Заметным улучшением в деятельности фирмы, что можно видеть на данном рисунке, а также на рис.1.3, является ослабление сезонной зависимости. Спады, наблюдавшиеся в середине лета, значительно нивелированы, а уменьшение активности в зимний период хотя и явно выражено, но в значительной мере компенсируется возросшим среднегодовым товарооборотом. Количество заказов за 2003-2005 годы иллюстрирует рис. 1.3. Видно, что количество заказов при их сравнении в соответствующие периоды, имеют тенденцию к уменьшению при росте величины среднегодового товарооборота. В условиях рынка, когда хозяйственная деятельность предприятия и его развитие осуществляются за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов за счёт заёмных средств, большое значение приобретает финансовая независимость предприятия. Запас финансовой устойчивости предприятия - это запас источников собственных средств при условии оценки его собственных средств по: · соотношению собственных и заёмных средств в активах предприятия; · темпам накопления собственных средств в результате хозяйственной деятельности; · соотношению долгосрочных и краткосрочных обязательств предприятия; · достаточности обеспечения материальных оборотных средств собственными источниками [ ]. Бухгалтерский баланс характеризует изменения финансового состояния предприятия по сравнению с началом отчётного периода, а отчёт о финансовых результатах отражает результаты финансово-хозяйственной деятельности за период с начала и до конца отчётного 2003 года. В балансе отражена характеристика понятий актива и пассива, в целом отвечающая условиям рыночной экономики. Активы предприятия отражены в балансе как стоимость имущества и долгосрочных прав, которыми оно располагает и контролирует на отчётную дату. Пассивы - это обязательства предприятия по займам и кредиторской задолженности, погашение которых приведёт к уменьшению стоимости имущества или поступающих доходов. В таблице 1.2 приведены данные бухгалтерского баланса за отчётный период по рассматриваемым ниже разделам. В первом разделе актива баланса сосредоточены сведения о стоимости основных средств и нематериальных активов, капитальных вложений, авансов подрядчикам, долгосрочных финансовых вложений. Здесь же размещается информация об использовании прибыли, убытках, расчётах за имущество. Во втором разделе актива баланса отражается стоимость находящихся в распоряжении предприятия материальных оборотных средств: готовую продукцию и товары, производственные запасы, незавершенное производство. В третьем разделе актива баланса приводятся данные о наличии денежных средств в кассе и на банковских счетах; о расходах на приобретение краткосрочных ценных бумаг и других финансовых вложениях, о задолженности дебиторов за товары и услуги и по другим операциям. Данные бухгалтерского баланса за отчётный период 2003 (тыс. руб.) Табл. 1.2

Активы предприятия ОАО АБТ Чартер” за анализируемый период изменились незначительно. Изменение составило 3,32%. Таким образом, внеоборотные активы предприятия практически не изменились, то есть предприятие использовало в финансово-хозяйственной деятельности не долгосрочные, а краткосрочные финансовые вложения. Первый раздел пассива баланса представляет информацию об источниках собственных активов предприятия: данные о величине уставного фонда, специальных фондов и целевого финансирования, амортизационного и ремонтного фондов, доходов будущих периодов и балансовой прибыли, кредиторской задолженности по расчётам за имущество и финансирование капитальных вложений; накопление суммы износа основных средств (и нематериальных активов), малоценных и быстроизнашивающихся предметов, торговой наценки по нереализованным товарам. Во втором разделе пассива баланса содержится информация о кредитах банков и других заёмных средствах, полученных в определенном порядке о сумме задолженности банкам по всем видам просроченных ссуд. В третьем разделе пассива баланса отражаются данные: о кредиторской задолженности краткосрочного характера, сроки погашения которой истекают в течение года со дня возникновения; займах под векселя, выданных со сроком платежей, не превышающих одного года с момента составления баланса. Превышение стоимости активов над пассивами составляет стоимость собственных активов предприятия, которая отражается в пассиве отчётного баланса в разделе источников собственных средств, включающем и прибыль. Как видно из таблицы 1.2, в анализируемом периоде источником формирования имущества предприятия являются собственные средства, доля которых в балансе увеличилась с 61,03% до 69,99%. Это свидетельствует об отсутствии задолженности перед бюджетными фондами, по полученным авансам и кредитам. Однако преобладают кредиторская задолженность перед поставщиками и подрядчиками, обязательства перед персоналом организации. Эти данные позволяют судить о финансовой устойчивости предприятия. В таблице 1.3 приведены следующие показатели: · коэффициент маневренности собственных средств частное от деления собственных оборотных средств на сумму источников собственных средств. Показывает мобильность (гибкость) использования собственных средств; · коэффициент соотношения заёмных и собственных средств представляет собой частное от деления суммы обязательств по привлеченным заёмным средствам и суммы собственных средств. Указывает, сколько заёмных средств привлечено на рубль вложенных в активы собственных средств; · коэффициент долгосрочного привлечения заёмных средств рассчитывается путём деления суммы долгосрочных кредитов и займов на величину собственных средств плюс долгосрочные заемные средства. Он указывает на долю долгосрочных займов, приведенных для финансирования активов предприятия наряду с собственными средствами; · коэффициент реальной стоимости основных средств в имуществе предприятия равен стоимости основных средств за вычетом износа к чистой стоимости имущества предприятия по балансу-нетто. Показатели, характеризующие финансовую устойчивость Табл. 1.3

Этот коэффициент показывает насколько эффективно используются средства предприятия для предпринимательской деятельности. Он является частным случаем коэффициента реальной стоимости основных и материальных оборотных средств в имуществе предприятия. Важнейшим показателем, характеризующим финансовую автономность (независимость от привлечения заёмных средств) предприятия является коэффициент соотношения заёмных и собственных средств. Его значение свидетельствует, что к началу рассматриваемого периода (на 01. 01. 03) предприятие привлекло на каждый рубль собственных средств, вложенных в активы - 76,4 коп. заёмных средств. В течение исследуемого периода заёмные средства уменьшились на 5,2 коп. в расчёте на рубль собственных вложений, составив 71,2 коп. Следовательно, зависимость предприятия от привлечения заёмных средств уменьшается, компания Оао “АБТ Чартер” постепенно усиливает свою финансовую устойчивость. Снижение коэффициента долгосрочного привлечения заёмных средств означает, что каждый рубль долгосрочных вложений в имущество предприятия только на 39,2 коп. финансируется из заёмных источников, что на 2,2 коп. меньше, чем в начале анализируемого периода. Коэффициент маневренности достаточно высок (0,381) и продолжает расти (0,404), это подчёркивает постепенное улучшение финансовой автономности в будущем, так как коэффициент лучше установленного нормативного значения (0,1). Коэффициент реальной стоимости основных материальных средств на конец анализируемого периода составил 2,876 (на начало 2,673) при рекомендуемом для соблюдения требования финансовой устойчивости значении не менее 1. Динамика данного показателя может быть оценена как позитивная. Для компании ОАО “АБТ Чартер” финансовая устойчивость характерна и при более детальном рассмотрении в квартальных (полугодовых) временных исследованиях, что видно из таблиц 1.4 и 1.5, где приведены усреднённые значения показателей финансовой устойчивости, ликвидности, эффективности деятельности и рентабельности за период 4 квартал 2003 – 1 квартал 2004. Анализ финансовой устойчивости предприятия позволяет говорить о значительном запасе прочности, обусловленном высоким уровнем собственного капитала (фактического), который на конец анализируемого периода составил 0,551 (при рекомендуемом значении не менее 0,100). Таким образом, к концу анализируемого периода у предприятия имелись широкие возможности привлечения дополнительных заёмных средств без риска потери финансовой устойчивости. Увеличение уровня собственного капитала (фактического) за данный период способствовало росту финансовой устойчивости компании. Коэффициент покрытия внеоборотных активов собственным капиталом (фактическим) на конец периода составил 3,553 (на начало 3,453) (при рекомендуемом для соблюдения требования финансовой устойчивости значении не менее 1). Показатели ликвидности и финансовой устойчивости Табл. 1.4

Показатели эффективности деятельности и рентабельности |

|